Điểm tín dụng CIC quan trọng đến thế sao? Nợ nào là xấu?

Hãy thử hình dung một tình huống. Một ngày nào đó, bạn cần vay ngân hàng một khoản tiền để mua căn nhà đầu tiên cho riêng mình. Với mức thu nhập ổn định, công việc tốt và một hồ sơ cá nhân gần như không có vấn đề gì, bạn nghĩ rằng mọi thứ sẽ diễn ra khá suôn sẻ. Nhưng rồi hồ sơ bị từ chối.

Lý do không đến từ mức lương, cũng không phải tài sản thế chấp có vấn đề, mà lại đến từ một khoản phí thường niên vài trăm nghìn đồng của chiếc thẻ tín dụng bạn từng mở cách đây vài năm và quên mất. Một khoản tiền rất nhỏ, nhưng khi không được thanh toán đúng hạn kéo điểm tín dụng của bạn xuống đáng kể và ảnh hưởng trực tiếp đến khả năng vay vốn.

Đến thời điểm đó, rất nhiều người mới nhận ra rằng tín dụng và nợ xấu là những điều đáng lẽ nên nghiêm túc tìm hiểu từ sớm.

CIC là viết tắt của Trung tâm Thông tin Tín dụng Quốc gia Việt Nam, đơn vị trực thuộc Ngân hàng Nhà nước Việt Nam. Hiểu một cách đơn giản, đây là hệ thống dữ liệu lưu trữ toàn bộ lịch sử tín dụng của cá nhân và tổ chức trên phạm vi toàn quốc.

Ngay từ lần đầu tiên bạn mở thẻ tín dụng, vay tiền ngân hàng, vay mua xe hay sử dụng các sản phẩm vay tiêu dùng, những thông tin đó đều được cập nhật lên hệ thống CIC. Dữ liệu này thường bao gồm thông tin định danh cá nhân, lịch sử dùng tín dụng tại các ngân hàng và công ty tài chính, số lượng và giá trị các khoản vay, hạn mức và tình trạng sử dụng thẻ tín dụng, lịch sử thanh toán đúng hạn hoặc quá hạn, các khoản bảo lãnh tín dụng hoặc tài sản bảo đảm liên quan đến khoản vay. Nói cách khác, CIC không chỉ ghi nhận việc bạn đang vay bao nhiêu, mà còn phản ánh cách bạn đã sử dụng tín dụng trong quá khứ từ đó đưa ra mức độ rủi ro tài chính hiện tại của bạn thông qua điểm tín dụng cá nhân.

Khi bạn cần vay tiền, ngân hàng sẽ tra cứu CIC để đánh giá trước khi quyết định có phê duyệt khoản vay hay không.

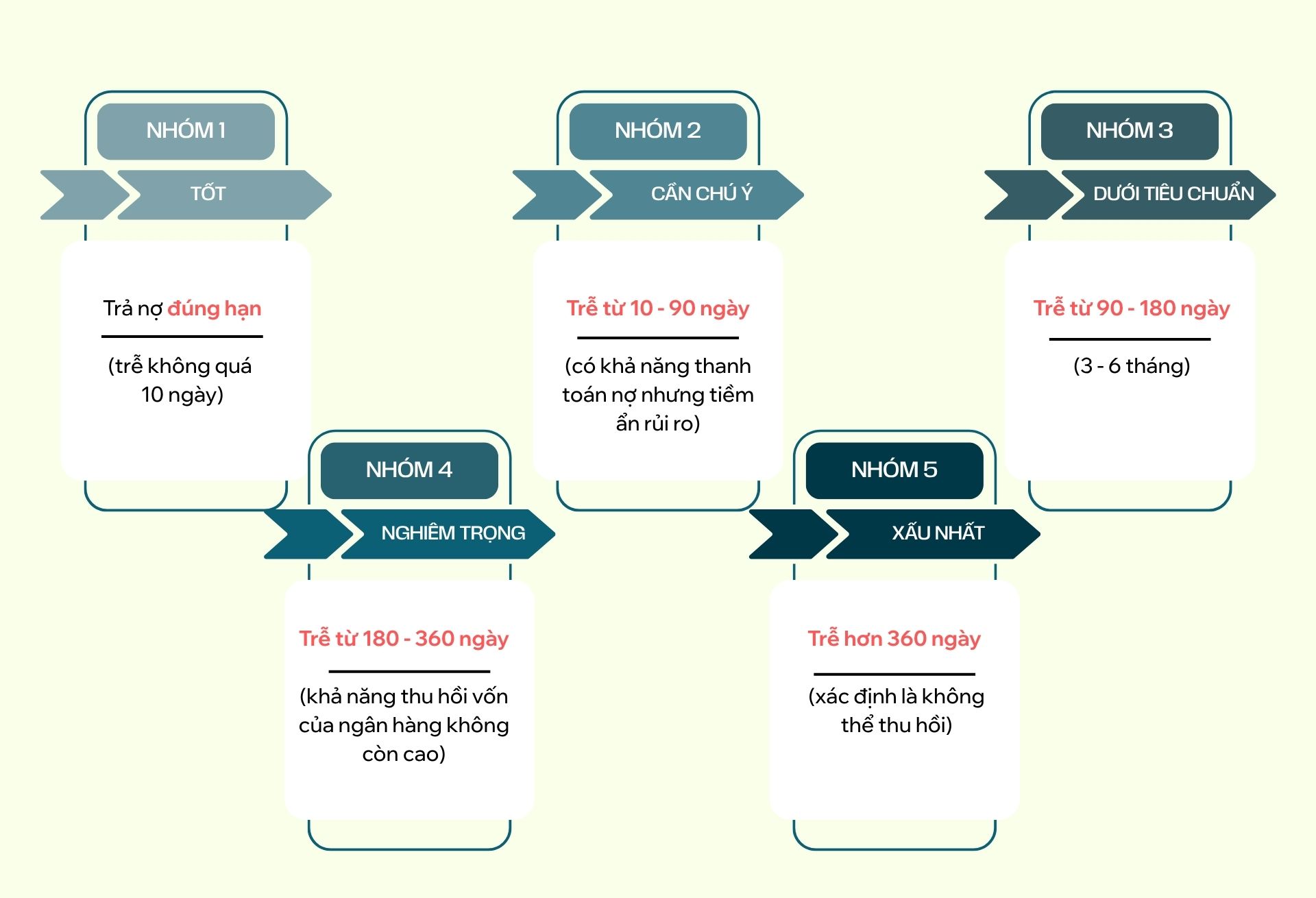

5 Tầng của một khoản nợ trên CIC

Điểm tín dụng là chỉ số phản ánh sức khỏe tài chính tổng thể, nhưng riêng với các khoản nợ, Ngân hàng Nhà nước có một hệ thống phân loại cụ thể hơn. Theo đó, mỗi khoản vay sẽ được xếp vào một trong 5 nhóm nợ, dựa trên tình trạng thanh toán thực tế.

Nhóm 1 là nhóm tốt nhất, dành cho các khoản vay được thanh toán đúng hạn hoặc chậm không quá 10 ngày. Đây được xem là vùng an toàn, hầu như không ảnh hưởng đến khả năng vay vốn.

Nhóm 2 là nhóm cần chú ý, áp dụng cho các khoản thanh toán chậm từ 10 đến 90 ngày. Ở giai đoạn này, người vay vẫn được đánh giá là có khả năng trả nợ, nhưng tổ chức tín dụng đã bắt đầu ghi nhận dấu hiệu rủi ro.

Nhóm 3 là nợ dưới tiêu chuẩn, tương ứng với thời gian chậm thanh toán từ 90 đến 180 ngày.

Nhóm 4 là nợ nghi ngờ, với thời gian quá hạn từ 180 đến 360 ngày, cho thấy khả năng thu hồi vốn của ngân hàng đã giảm đáng kể.

Nhóm 5 là mức nghiêm trọng nhất. Nợ ở nhóm này có khả năng mất vốn, gồm các khoản chậm thanh toán trên 360 ngày hoặc được đánh giá là rất khó thu hồi.

Khoản nợ thuộc nhóm 3 trở lên được gọi chung là nợ xấu, khả năng tiếp cận tín dụng ở hầu hết các tổ chức tài chính sẽ bị thu hẹp đáng kể.

Cái giá thực của một điểm tín dụng xấu

Hệ quả của nợ xấu thường không xuất hiện ngay lập tức, nhưng lại ảnh hưởng trực tiếp đến những quyết định tài chính quan trọng của cuộc sống trong tương lai.

Hạn mức tín dụng sẽ bị thu hẹp. Cùng một mức thu nhập và cùng một tài sản bảo đảm, người có lịch sử tín dụng tốt có thể được phê duyệt khoản vay cao hơn đáng kể so với người từng có nợ quá hạn. Khoản chênh lệch này đôi khi ảnh hưởng trực tiếp đến kế hoạch mua nhà, mua xe hoặc nguồn vốn dự phòng cá nhân.

Chi phí vay vốn trở nên đắt hơn. Khi lịch sử tín dụng không tốt, ngân hàng thường đánh giá rủi ro cao hơn, từ đó áp dụng mức lãi suất cao hơn để bù đắp cho khả năng chậm thanh toán hoặc mất vốn.

Loại khỏi hệ thống tài chính. Trong trường hợp nghiêm trọng hơn, đặc biệt khi khoản nợ bị xếp vào nhóm 3 trở lên và không được cải thiện, khả năng tiếp cận tín dụng có thể bị hạn chế rất mạnh. Bạn gần như không thể tiếp cận vay tiêu dùng, mua hàng trả góp, mở thẻ tín dụng hoặc vay vốn cho các kế hoạch lớn hơn trong tương lai.

Rất nhiều người trẻ từng cho rằng CIC hay lịch sử tín dụng là những điều chưa cần quan tâm vì hiện tại chưa có nhu cầu vay ngân hàng. Tuy nhiên, khi bước vào giai đoạn cần sử dụng đòn bẩy tài chính cho những mục tiêu như mua nhà, mua xe, đầu tư cho học tập hoặc khởi nghiệp, tầm quan trọng của tín dụng mới thực sự trở nên rõ ràng.

Tuy nhiên, nợ xấu không phải là dấu chấm hết. Với các khoản nợ thuộc nhóm 2, hồ sơ thường có thể được xem xét lại sau khoảng 12 tháng kể từ khi tất toán. Đối với nợ xấu từ nhóm 3 đến nhóm 5, thời gian để lịch sử tín dụng được cải thiện thường kéo dài khoảng 5 năm. Trong khoảng thời gian đó, điều quan trọng nhất là duy trì mọi khoản tín dụng phát sinh sau này ở trạng thái thanh toán đúng hạn, để từng bước xây dựng lại uy tín tài chính của mình.

Thực tế, giữ CIC sạch không phải là điều quá phức tạp. Nó giống như chăm sóc sức khỏe, bắt đầu từ những việc nhỏ nhưng cần được hiểu đúng và làm một cách nghiêm túc.

Không để bất kỳ khoản nợ nào quá hạn, dù rất nhỏ

Với hệ thống tín dụng, không có sự phân biệt giữa “nợ nhỏ” hay “nợ lớn”. Một khoản dư nợ thẻ tín dụng vài trăm nghìn vẫn được ghi nhận giống như một khoản vay lớn nếu bị trễ hạn. Vì vậy, việc quan trọng nhất là đảm bảo thanh toán đúng hạn, tốt nhất nên đặt nhắc trước 3-5 ngày để tránh quên. Việc dự tính nguồn tiền để thanh toán trước khi quyết định vay cũng rất quan trọng.

Kiểm tra lịch sử CIC định kỳ

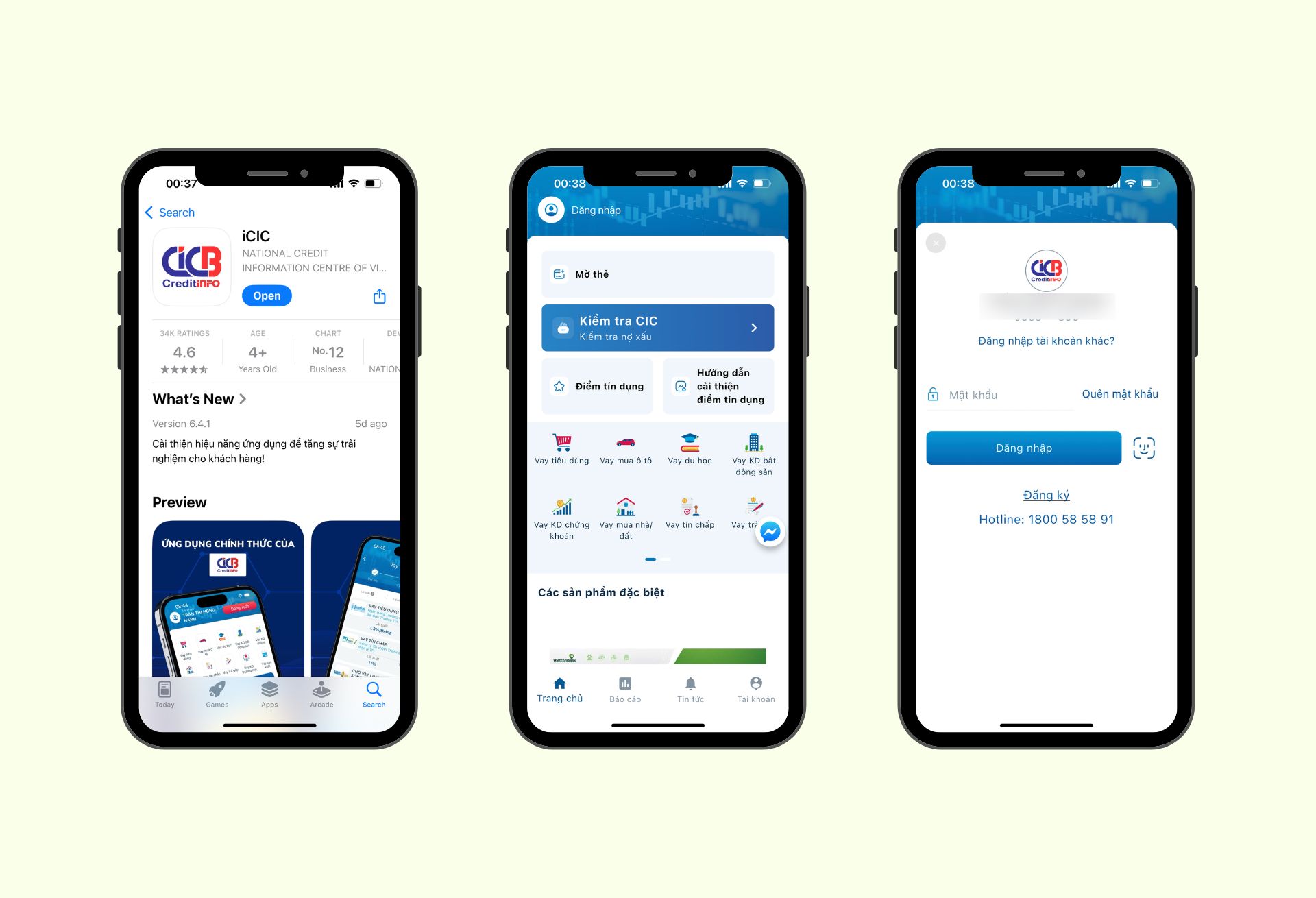

Bạn có thể tự tra cứu thông tin tín dụng của mình thông qua ứng dụng CIC Connect do Ngân hàng Nhà nước phát hành. Chỉ cần xác thực bằng căn cước công dân, bạn có thể xem được điểm tín dụng và lịch sử vay nợ. Việc kiểm tra định kỳ hằng năm giúp phát hiện sớm các sai sót hoặc trường hợp thông tin bị sử dụng trái phép.

Cân nhắc kỹ khi bảo lãnh tín dụng

Khi đứng ra bảo lãnh cho một khoản vay, bạn đang chia sẻ trách nhiệm tín dụng với người khác. Nếu khoản vay đó bị chậm thanh toán, lịch sử tín dụng của bạn cũng sẽ bị ảnh hưởng. Vì vậy, trước khi đồng ý cần hiểu rõ rủi ro và khả năng trả nợ của người được bảo lãnh.

Không mở quá nhiều khoản vay hoặc thẻ tín dụng cùng lúc

Ngay cả khi bạn chưa sử dụng hết hạn mức, ngân hàng vẫn đánh giá tổng hạn mức bạn đang nắm giữ như một phần rủi ro tiềm ẩn. Việc sở hữu quá nhiều thẻ hoặc khoản vay có thể khiến hồ sơ tín dụng trở nên “nặng” hơn trong mắt hệ thống.

Đóng thẻ tín dụng đúng cách khi không còn sử dụng

Một sai lầm phổ biến là bỏ quên thẻ tín dụng sau khi không dùng đến. Tuy nhiên, phí thường niên vẫn có thể phát sinh và nếu không thanh toán, khoản phí này sẽ trở thành nợ xấu. Cách an toàn nhất là liên hệ ngân hàng để đóng thẻ chính thức thay vì chỉ ngừng sử dụng.

Học dùng tín dụng thay vì né tránh

Ở góc độ tài chính cá nhân, việc sử dụng tín dụng đúng cách là một kỹ năng cơ bản. Một lịch sử tín dụng được xây dựng từ việc sử dụng đều đặn và thanh toán đúng hạn sẽ giúp bạn có hồ sơ tốt hơn trong dài hạn, đặc biệt khi cần vay những khoản lớn cho các mục tiêu quan trọng.

Tự do tài chính không chỉ phụ thuộc vào việc bạn kiếm được bao nhiêu, mà còn nằm ở cách hệ thống tài chính đánh giá bạn. Điểm CIC chính là “dấu vết” mà hệ thống dùng để ghi nhớ hành vi tài chính của mỗi người. Điều quan trọng là, bạn hoàn toàn có thể thay đổi câu chuyện đó theo thời gian, từng quyết định nhỏ, từng tháng một. Bắt đầu sớm hơn luôn tốt, nhưng bắt đầu từ hôm nay thì vẫn chưa bao giờ là quá muộn.