Tại sao Việt Nam cần có Trung tâm Tài chính Quốc tế (IFC) ngay lúc này?

Ngày 11/2/2026, Trung tâm Tài chính Quốc tế Việt Nam tại TP.HCM (VIFC-HCMC) đã chính thức ra mắt và đi vào vận hành, đánh dấu một cột mốc quan trọng trong chiến lược nâng tầm vị thế tài chính của Việt Nam trên bản đồ khu vực. Sự kiện này được nhiều chuyên gia đánh giá là một bước đột phá về thể chế và là động lực mới cho tăng trưởng kinh tế trong giai đoạn hội nhập sâu hơn với dòng vốn toàn cầu.

Tuy nhiên, đằng sau những cụm từ như “trung tâm tài chính quốc tế”, “dòng vốn toàn cầu” hay “cú hích cho nền kinh tế”, không phải ai cũng thực sự hiểu mô hình này là gì và vì sao nó lại quan trọng đến vậy.

Trung tâm Tài chính Quốc tế thực chất hoạt động như thế nào? Vì sao Việt Nam cần xây dựng một trung tâm như vậy ở thời điểm hiện tại? Và quan trọng hơn, sự thay đổi này sẽ tạo ra những cơ hội cũng như những điều người trẻ cần chú ý trong học tập, nghề nghiệp và đầu tư?

Bài viết này sẽ cùng đi sâu giải thích những câu hỏi trên, từ góc nhìn kinh tế vĩ mô cho đến tác động trực tiếp tới thế hệ trẻ.

Trung tâm Tài chính Quốc tế là gì?

Trung tâm Tài chính Quốc tế, hay International Financial Centre (IFC) được định nghĩa là một khu vực hoặc thành phố tập trung các hoạt động tài chính mang tính xuyên biên giới, nơi kết nối dòng vốn giữa nhiều quốc gia và thị trường khác nhau.

Hình dung gần gũi hơn, IFC giống như "chợ đầu mối", nhưng thay vì mua bán hàng hóa, nơi đây diễn ra hoạt động mua bán vốn và các sản phẩm tài chính. Một bên là những chủ thể đang nắm giữ lượng vốn lớn như quỹ đầu tư, ngân hàng quốc tế, công ty bảo hiểm hay các định chế tài chính toàn cầu, những bên luôn tìm kiếm nơi để dòng tiền sinh lời hiệu quả hơn. Ở chiều ngược lại là các doanh nghiệp, startup, tập đoàn, thậm chí cả chính phủ đang cần vốn để mở rộng hoạt động, đầu tư hạ tầng hoặc thúc đẩy tăng trưởng.

IFC là nơi dòng vốn và nhu cầu vốn gặp nhau trong một hệ sinh thái tài chính hoàn chỉnh, từ ngân hàng, chứng khoán, bảo hiểm đến các dịch vụ pháp lý và tư vấn đầu tư. Điểm khác biệt lớn nhất là việc toàn bộ hoạt động được vận hành theo khung pháp lý và cơ chế quản lý chuẩn quốc tế, giúp dòng vốn xuyên biên giới lưu chuyển minh bạch và hiệu quả hơn.

"Sân chơi riêng", IFC có hai yếu tố cốt lõi

Nhìn vào các trung tâm tài chính quốc tế trên thế giới, có hai điều kiện gần như mang tính sống còn để một IFC vận hành được. VIFC cũng không nằm ngoài quy luật đó.

Sandbox tài chính, "phòng thí nghiệm" cho những thứ chưa có luật

Trước đây, nhà đầu tư cá nhân tại Việt Nam chủ yếu chỉ tiếp cận những sản phẩm quen thuộc như cổ phiếu và trái phiếu. Còn nhiều loại tài sản mới như tài sản số, tín chỉ carbon, các mô hình fintech, sản phẩm phái sinh xuyên biên giới vẫn chưa có hành lang pháp lý đầy đủ, thậm chí còn nằm trong vùng xám. Với IFC, những sản phẩm này có thể được thí điểm trong một không gian pháp lý riêng. Hoạt động thử nghiệm được cho phép trong phạm vi, thời gian và điều kiện giám sát chặt chẽ của cơ quan quản lý.

Nói cách khác, đây không phải là "vùng miễn luật". Đây giống như một "phòng thí nghiệm có giám sát", nơi Việt Nam có thể thử trước những mô hình tài chính mới, từ đó hoàn thiện khung pháp lý cho toàn thị trường.

Đây cũng là một bước chuyển đáng kể về tư duy quản lý. Thay vì cấm ngay những gì chưa rõ, cơ chế mới vừa thúc đẩy đổi mới, vừa hạn chế rủi ro.

Dòng tiền chạy bằng tốc độ thị trường

Trong hệ thống hiện hành, Việt Nam kiểm soát ngoại hối khá chặt. Từ việc cá nhân mua ngoại tệ cho nhu cầu du học, du lịch đến các giao dịch của doanh nghiệp, mọi hoạt động đều phải tuân theo những quy định và thủ tục cụ thể. Tuy nhiên, trong tài chính quốc tế, thời gian gần như đồng nghĩa với chi phí cơ hội. Một quỹ đầu tư không thể chờ nhiều ngày chỉ để hoàn tất chuyển vốn, và doanh nghiệp quốc tế cũng khó tận dụng được cơ hội đầu tư nếu dòng tiền không thể di chuyển theo thời gian thực.

Với IFC, các tổ chức tài chính có thể thực hiện nhiều giao dịch trực tiếp và nhanh chóng bằng ngoại tệ như USD, EUR hoặc GBP từ chuyển vốn đầu tư, thanh toán quốc tế, đến vay và cho vay. Các thủ tục rườm rà được lược bỏ, ngoại tệ tự do di chuyển.

Chính hai cơ chế này khiến IFC không đơn thuần là một tòa nhà hay một khu văn phòng mới. Đó là một "sân riêng" với luật chơi riêng, được thiết kế để dòng vốn toàn cầu có thể vận hành nhanh hơn, linh hoạt hơn.

Cửa sổ cơ hội không mở mãi

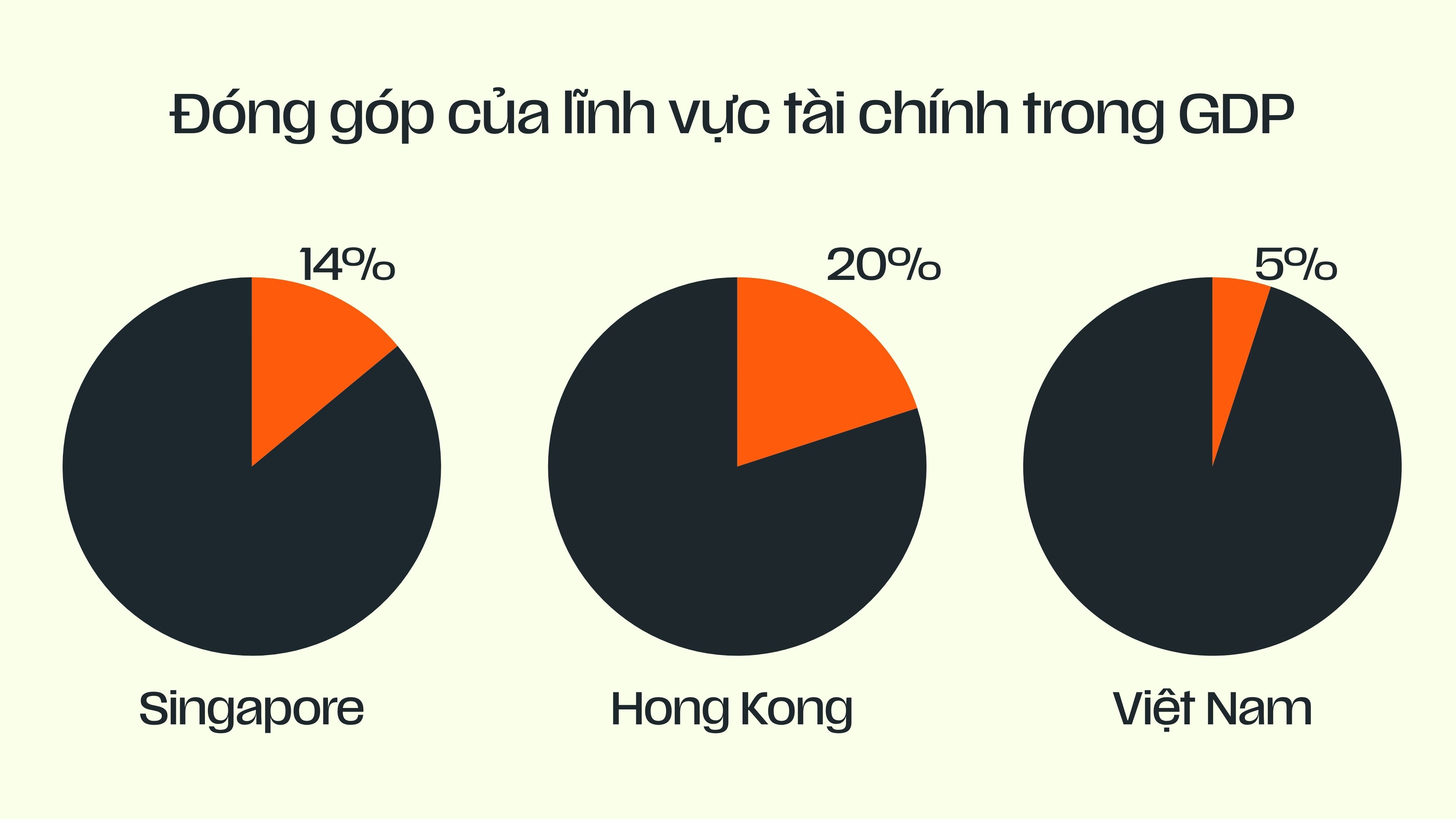

Lĩnh vực tài chính hiện đóng góp khoảng 14% GDP của Singapore và hơn 20% GDP của Hong Kong nhưng Việt Nam chỉ ở mức dưới 5%. Khoảng cách đó không đơn thuần phản ánh quy mô nền kinh tế, mà cho thấy sự khác biệt về vị trí trong chuỗi giá trị toàn cầu.

Ở những trung tâm tài chính lớn, các lĩnh vực có biên lợi nhuận cao như ngân hàng đầu tư, quản lý tài sản, bảo hiểm, fintech, tư vấn pháp lý và dịch vụ vốn quốc tế không chỉ tạo ra giá trị gia tăng lớn, mà còn kéo theo cả một hệ sinh thái việc làm chất lượng cao. Trong khi đó, tăng trưởng của Việt Nam nhiều năm qua vẫn dựa chủ yếu vào sản xuất và chế biến - chế tạo. Chúng ta đang làm rất tốt vai trò của một “công xưởng” trong chuỗi cung ứng toàn cầu, nhưng phần lớn giá trị tạo ra vẫn nằm ở phân khúc thấp hơn so với các mắt xích tài chính, công nghệ và dịch vụ.

Quan trọng hơn, cửa sổ cơ hội không mở mãi. Trong bối cảnh dân số đang dần già hóa, lợi thế về lao động trẻ và chi phí thấp, vốn là một trong những động lực lớn nhất của mô hình tăng trưởng hiện tại, sẽ không còn bền vững mãi. Việt Nam hiện đang đứng ở một ngưỡng khá đặc biệt: tăng trưởng GDP liên tục thuộc nhóm cao trong khu vực, tầng lớp trung lưu mở rộng nhanh, còn sự chú ý của nhà đầu tư quốc tế dành cho thị trường Việt Nam cũng lớn hơn bao giờ hết. Nếu không nâng cấp vị thế ngay lúc này, Việt Nam rất dễ mắc kẹt trong bẫy thu nhập trung bình, tiếp tục đảm nhận phần giá trị thấp hơn trong chuỗi cung ứng toàn cầu.

Cùng lúc đó, làn sóng fintech, tài sản số và dịch vụ tài chính xuyên biên giới đang bùng nổ trên toàn cầu. Những quốc gia tham gia sớm có cơ hội định hình luật chơi, còn những nước đi sau thường chỉ có thể thích nghi với chuẩn mực do người khác đặt ra. Trong khu vực, cuộc đua này đã bắt đầu từ lâu. Indonesia, Thái Lan và Malaysia đều đang đẩy mạnh các trung tâm tài chính và đô thị chiến lược của riêng mình.

Đây chính là lúc Việt Nam cần định vị lại bản thân và cần IFC. Mục tiêu không chỉ là thu hút thêm vốn, mà là nâng cấp loại giá trị mà nền kinh tế có thể tạo ra từ giá trị sản xuất sang giá trị tài chính, đổi mới và dịch vụ chiến lược dài hạn. Nếu chậm hơn, dòng vốn quốc tế sẽ không chờ kịp. Và khi một hệ sinh thái vốn đã hình thành ở nơi khác, việc kéo dòng tiền quay trở lại sẽ khó hơn rất nhiều.

Bài học từ Singapore, “hòn đảo” không có gì trong tay

Để hình dung IFC có thể là một bước ngoặt lớn cỡ nào, có thể nhìn sang Singapore.

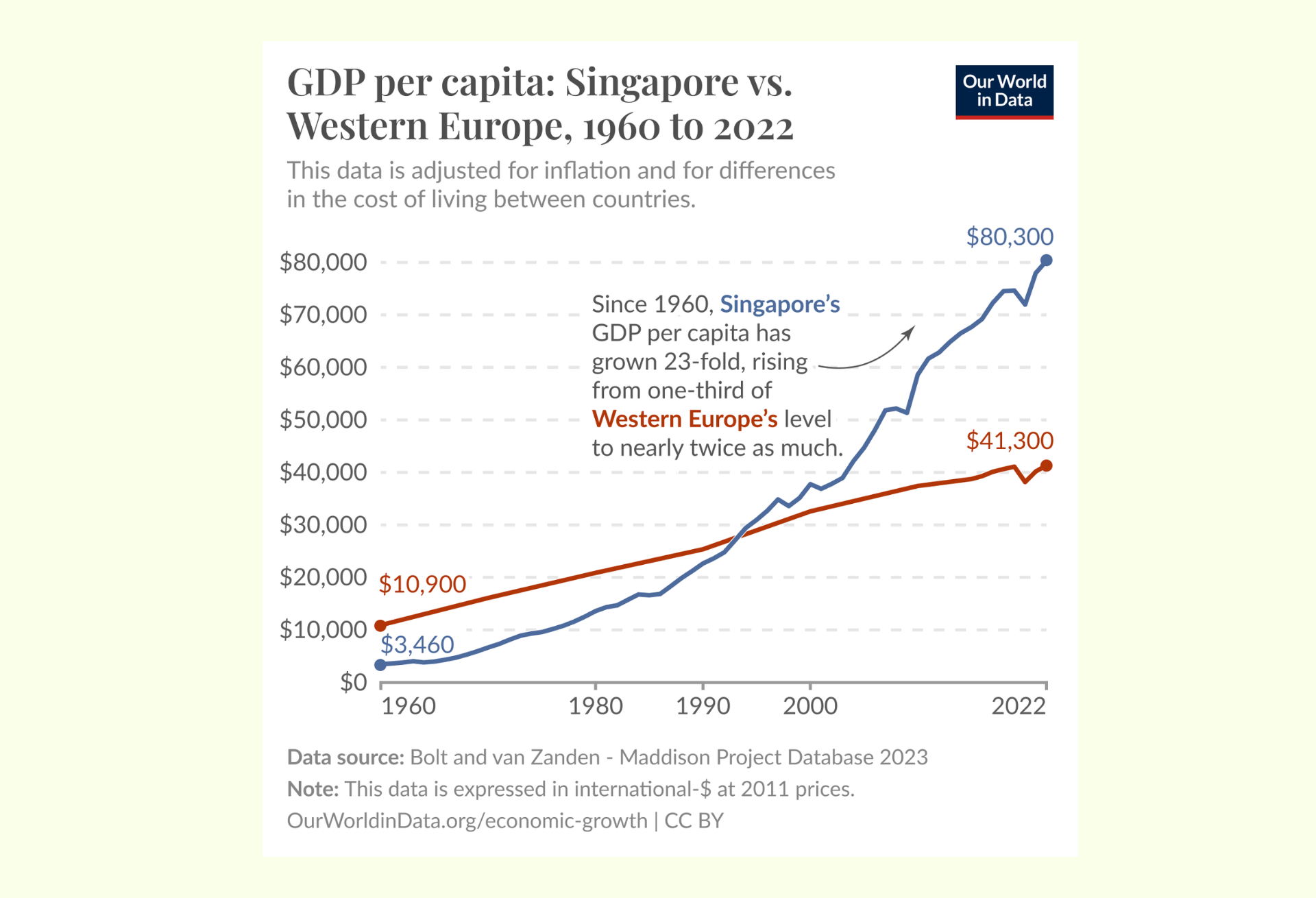

Năm 1960, GDP bình quân đầu người của Singapore chỉ hơn 3.000 USD, bằng khoảng một phần ba các nước Tây Âu. Khi đó, quốc gia này không có tài nguyên thiên nhiên, không có thị trường nội địa lớn, và vừa mới tách khỏi Malaysia. Thứ duy nhất họ có là vị trí địa lý chiến lược và một định hướng rất rõ ràng là trở thành một trung tâm trung chuyển của dòng vốn quốc tế.

Bước ngoặt bắt đầu từ năm 1969, Singapore tự do hóa ngoại tệ và mở ra Asian Dollar Market, đặt nền móng cho sự hình thành của một trung tâm tài chính quốc tế đúng nghĩa. Trong thập niên 70-80, họ bắt đầu thu hút các ngân hàng đầu tư lớn trên thế giới đặt văn phòng tại đây. Đến thập niên 90, trọng tâm chuyển sang phát triển thị trường vốn và quản lý tài sản. Từ những năm 2000 đến hiện tại, Singapore tiếp tục mở rộng sang fintech và tài chính bền vững, củng cố vị thế là một trong những trung tâm tài chính hàng đầu châu Á.

Sau hơn 60 năm, GDP bình quân đầu người của Singapore đã vượt mốc 80.000 USD, thuộc nhóm cao nhất thế giới. Hiện có hơn 1.200 tổ chức tài chính quốc tế đang hoạt động tại đây, bao gồm phần lớn các ngân hàng đầu tư và quỹ lớn toàn cầu.

Việt Nam hiện đang đặt mục tiêu đến năm 2035 lọt Top 75 trung tâm tài chính thế giới, Top 25 khu vực châu Á - Thái Bình Dương, và đến năm 2045 nằm trong Top 2 fintech ASEAN. Đây là một tham vọng rất lớn, nhưng nhìn từ câu chuyện của Singapore không phải là điều bất khả thi, vấn đề còn lại nằm ở tốc độ và thời điểm bắt đầu.

Việt Nam có nhiều lợi thế cạnh tranh

Trong bối cảnh Việt Nam đang đặt mục tiêu xây dựng trung tâm tài chính quốc tế, câu hỏi không nằm ở việc cạnh tranh trực tiếp với các trung tâm đã phát triển như Hong Kong hay Singapore, mà là xác định những lợi thế riêng có thể tạo khác biệt trong hệ thống tài chính toàn cầu.

Một trong những yếu tố thường được giới nghiên cứu đề cập là vai trò của vị trí trong dòng chảy tài chính quốc tế, đặc biệt liên quan đến sự phân bổ múi giờ. Hiện nay, các trung tâm tại Đông Á như Hong Kong và Singapore chủ yếu phục vụ thị trường châu Á, trong khi Dubai và các trung tâm châu Âu đóng vai trò kết nối sang Trung Đông và phương Tây. Dù khái niệm “khoảng trống múi giờ” không phải là yếu tố quyết định duy nhất, nhiều phân tích cho rằng các trung tâm mới vẫn có thể tận dụng vị trí địa lý để tham gia sâu hơn vào chuỗi giao dịch toàn cầu, đặc biệt trong bối cảnh thị trường tài chính ngày càng vận hành liên tục 24/7.

Bên cạnh đó, yếu tố ổn định chính trị và tính nhất quán trong chính sách phát triển được xem là điều kiện nền tảng đối với các trung tâm tài chính. Theo các đánh giá của những tổ chức như World Bank, môi trường ổn định và định hướng dài hạn có vai trò quan trọng trong việc thu hút dòng vốn đầu tư, đặc biệt là các dòng vốn dài hạn như quỹ đầu tư hay tổ chức quản lý tài sản. Trong bối cảnh này, Việt Nam thường được nhìn nhận là một nền kinh tế có mức độ ổn định tương đối trong nhóm thị trường mới nổi.

Một lợi thế khác đến từ vị thế “đi sau”. Các nghiên cứu của McKinsey & Company và nhiều tổ chức phát triển cho thấy các nền kinh tế mới có khả năng “nhảy cóc” về công nghệ, bằng cách xây dựng trực tiếp hạ tầng tài chính số, fintech hoặc các cơ chế thử nghiệm như regulatory sandbox, thay vì phải cải tổ các hệ thống legacy phức tạp như ở các trung tâm lâu đời.

Ngoài ra, khác với nhiều trung tâm tài chính truyền thống vốn phát triển mạnh từ khu vực dịch vụ, Việt Nam hiện sở hữu một nền kinh tế thực đang tăng trưởng nhanh, đặc biệt trong sản xuất và xuất khẩu. Điều này tạo ra nền tảng để hình thành một mô hình trung tâm tài chính gắn chặt hơn với chuỗi cung ứng và hoạt động kinh tế thực, thay vì chỉ tập trung vào các dịch vụ tài chính thuần túy.

Tổng thể, các chuyên gia cho rằng lợi thế của Việt Nam, nếu có, sẽ không nằm ở việc tái tạo mô hình của các trung tâm tài chính hiện hữu, mà ở khả năng tận dụng vị trí, duy trì ổn định vĩ mô và xây dựng hệ thống phù hợp với các xu hướng tài chính mới.

Trước hết, dễ thấy nhất là cơ hội đầu tư sẽ mở rộng hơn đáng kể. Nếu cơ chế sandbox vận hành đúng kỳ vọng, trong tương lai nhà đầu tư cá nhân tại Việt Nam có thể tiếp cận thêm nhiều loại tài sản như hàng hóa, tín chỉ carbon, thậm chí tài sản số trong một khung pháp lý rõ ràng hơn. Điều này đồng nghĩa với việc người trẻ sẽ không còn phải tìm đến những nền tảng còn nằm trong vùng xám pháp lý như hiện nay.

Bên cạnh đó là cơ hội việc làm. Khi các ngân hàng quốc tế, quỹ đầu tư, công ty fintech và các tổ chức tài chính toàn cầu mở rộng hiện diện tại Việt Nam, nhu cầu tuyển dụng nhân sự bản địa sẽ tăng mạnh. Với những người đang theo đuổi các lĩnh vực như tài chính, công nghệ, luật, kiểm toán hoặc phân tích dữ liệu, đặc biệt nếu có khả năng ngoại ngữ và tư duy quốc tế, đây là một bước nhảy vọt về cả kinh nghiệm lẫn thu nhập.

Một cơ hội khác không kém phần quan trọng nằm ở startup và đổi mới sáng tạo trong lĩnh vực fintech. Trước đây, việc phát triển các sản phẩm tài chính mới tại Việt Nam thường gặp nhiều rào cản do khung pháp lý chưa theo kịp tốc độ đổi mới. Với IFC, các startup có thể thử nghiệm sản phẩm trong một môi trường được giám sát, giúp giảm rủi ro pháp lý và tăng khả năng gọi vốn.

Tuy nhiên, cũng cần nhìn nhận thực tế rằng IFC không thể tạo ra thay đổi trong thời gian ngắn. Đây là quá trình cần nhiều năm để hoàn thiện thể chế, xây dựng hệ sinh thái và tích lũy niềm tin thị trường. Thực tế, Singapore mất khoảng 20-30 năm từ khi hình thành thị trường tài chính đến khi trở thành trung tâm toàn cầu, Hong Kong cũng trải qua vài thập kỷ phát triển, còn Dubai phải mất hơn 10 năm để Dubai International Financial Centre đạt quy mô đáng kể. Trong bối cảnh đó, các mô hình sandbox về bản chất vẫn là giai đoạn thử nghiệm, đồng nghĩa với việc rủi ro còn tồn tại và khung pháp lý có thể tiếp tục thay đổi trong những năm đầu.

Đặc biệt, khi thị trường xuất hiện nhiều sản phẩm tài chính hơn, mức độ phức tạp cũng sẽ tăng theo. Cơ hội nhiều hơn, nhưng rủi ro cũng nhiều hơn. Nếu không chủ động nâng cao kiến thức tài chính và hiểu rõ sản phẩm mình tham gia, người trẻ rất dễ bị cuốn vào những lời mời đầu tư nghe quá hấp dẫn mà không thực sự hiểu bản chất rủi ro phía sau.

IFC là một chiến lược dài hạn. Nếu thành công, đây có thể là bước ngoặt để Việt Nam thoát khỏi mô hình "nhà máy của thế giới" và trở thành một mắt xích thực sự quan trọng trong dòng chảy tài chính toàn cầu. Còn với người trẻ như chúng ta, câu hỏi quan trọng nhất không phải là IFC có thành công không. Câu hỏi là, mình có chuẩn bị đủ để nắm bắt cơ hội khi nó đến không?