2026 có lặp lại khủng hoảng kinh tế 2011?

2011 là một năm kinh tế khá khó khăn, với lạm phát tăng chóng mặt. Dù ít được nhắc đến như đợt siêu lạm phát gần 800% của thời bao cấp, nó vẫn để lại nhiều góc nhìn và bài học đắt giá. Rốt cuộc, 2011 đã xảy ra chuyện gì, đâu là nguyên nhân dẫn đến lạm phát cao như vậy và liệu 2026 sẽ lặp lại kịch bản đó khi có rất nhiều điểm tương đồng?

Nguồn gốc của cuộc lạm phát dẫn đến khủng hoảng kinh tế năm 2021

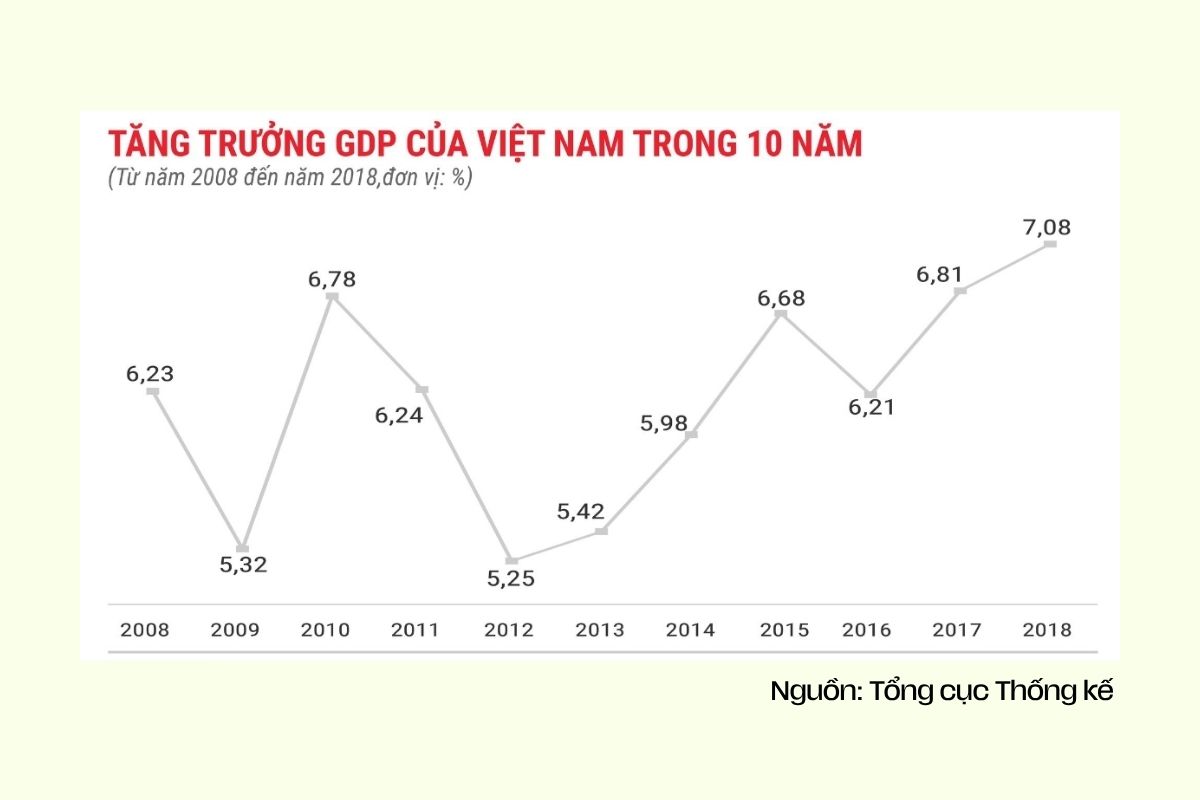

Mọi chuyện bắt đầu từ năm 2008, khi kinh tế thế giới chao đảo sau khủng hoảng toàn cầu. Việt Nam, với tư cách là một nền kinh tế mở phụ thuộc lớn vào xuất khẩu, FDI và kiều hối gần như bị tác động trực diện. GDP vốn tăng trưởng quanh 7-8%/năm, nhưng đến quý 1/2009 giảm xuống mức thấp nhất trong gần 10 năm, chỉ còn 3,1%. Xuất khẩu chững lại, dòng vốn FDI suy yếu, doanh nghiệp bắt đầu thiếu đơn hàng và thiếu vốn.

Đứng trước bài toán đó, Việt Nam rơi vào thế khó khi nếu thắt chặt chính sách quá sớm thì tăng trưởng kinh tế có thể chững lại, doanh nghiệp thiếu vốn và tỷ lệ thất nghiệp gia tăng; nhưng nếu tiếp tục bơm tiền để duy trì đà tăng trưởng thì nguy cơ lạm phát bùng phát trong những năm sau là điều khó tránh khỏi. Nói cách khác, đây là sự đánh đổi giữa mục tiêu hỗ trợ tăng trưởng trong ngắn hạn và ổn định giá cả trong dài hạn. Và ở thời điểm đó, Việt Nam đã lựa chọn ưu tiên tăng trưởng kinh tế.

Năm 2009, Việt Nam triển khai gói kích cầu trị giá 143 nghìn tỷ đồng, tương đương khoảng 8,5% GDP. Một trong những chính sách đáng chú ý nhất là chương trình hỗ trợ lãi suất 4% cho doanh nghiệp vay vốn. Điều này đồng nghĩa nếu doanh nghiệp vay với lãi suất 10% thì Nhà nước sẽ hỗ trợ 4%, khiến chi phí vay thực tế chỉ còn 6%. Chính sách này góp phần giúp nhiều doanh nghiệp vượt qua giai đoạn khó khăn sau khủng hoảng tài chính toàn cầu, đồng thời duy trì hoạt động sản xuất và tăng trưởng kinh tế trong ngắn hạn. Tuy nhiên, mặt trái của nó là lượng tiền được đưa vào nền kinh tế tăng lên với tốc độ rất nhanh.

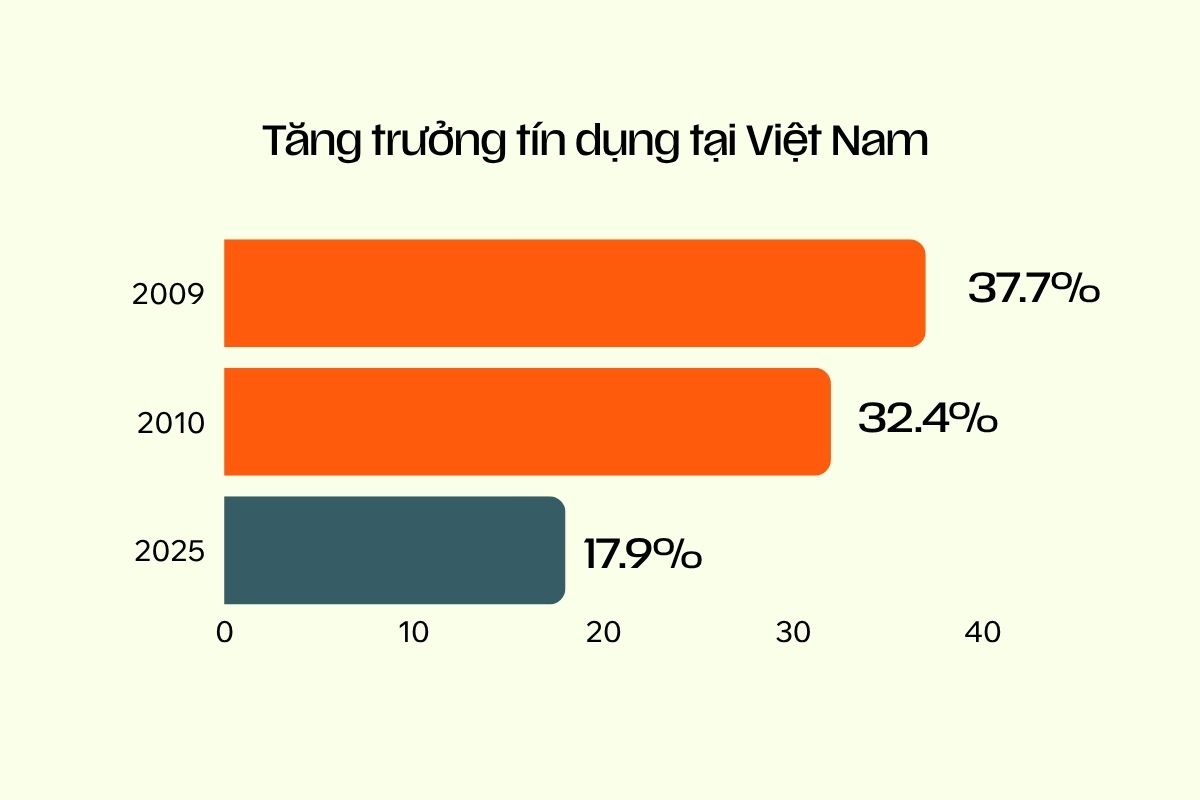

Hệ quả nhanh chóng phản ánh qua tăng trưởng tín dụng khi con số này đạt 37,7% trong năm 2009 và tiếp tục ở mức 32,4% vào cuối năm 2010. Để dễ hình dung, đầu năm 2025, việc khoảng 2,5 triệu tỷ đồng được bơm vào nền kinh tế, tương ứng mức tăng trưởng tín dụng 16%, đã khiến nhiều người lo ngại về áp lực lạm phát. Nếu năm 2025 đã được xem là giai đoạn tín dụng tăng mạnh thì giai đoạn 2009 đến 2010 còn quyết liệt hơn nhiều khi dòng vốn được mở rộng ở tốc độ gần gấp đôi và kéo dài liên tiếp trong hai năm.

Tuy nhiên, tốc độ tăng tín dụng cao chưa phải nguyên nhân duy nhất. Vấn đề cốt lõi nằm ở cấu trúc của nền kinh tế thời điểm đó khi lượng tiền trong lưu thông tăng rất nhanh nhưng năng lực sản xuất thực tế lại không tăng tương ứng. Thay vì chủ yếu đi vào sản xuất để tạo ra thêm hàng hóa và dịch vụ, một phần đáng kể dòng tiền lại chảy vào bất động sản, chứng khoán và các hoạt động đầu cơ tài sản. Điều này khiến lượng tiền trong nền kinh tế tăng nhanh hơn khả năng tạo ra giá trị thực, từ đó làm áp lực lạm phát tích tụ ngày càng lớn.

Những gì đã xảy ra trong khủng hoảng năm 2011?

Cuối năm 2010, kinh tế Việt Nam vẫn đang trong trạng thái tăng trưởng rất mạnh. Tín dụng mở rộng nhanh, dòng tiền lưu thông lớn và nhiều thị trường tài sản liên tục tăng nóng khiến bầu không khí trên thị trường khi đó khá lạc quan. Tuy nhiên, phía sau tốc độ tăng trưởng đó, những mất cân đối trong nền kinh tế cũng dần tích tụ. Lạm phát gia tăng, áp lực tỷ giá lớn lên và hiệu quả sử dụng vốn bắt đầu suy giảm, giống như một cỗ máy vận hành ở công suất quá cao trong thời gian dài.

Bước sang đầu năm 2011, những hệ quả này bắt đầu bộc lộ rõ rệt. Ngày 11/2/2011, Ngân hàng Nhà nước điều chỉnh tỷ giá USD/VND thêm 9,3%, mức điều chỉnh mạnh nhất từ trước đến thời điểm đó. Điều này đồng nghĩa tiền đồng mất giá đáng kể so với USD, khiến hàng hóa nhập khẩu trở nên đắt đỏ hơn gần như ngay lập tức. Chỉ hai tuần sau, ngày 24/2, giá xăng được điều chỉnh tăng gần 20% trong khi giá điện tăng thêm 15,28%. Khi các chi phí đầu vào quan trọng đồng loạt leo thang, áp lực lạm phát nhanh chóng lan rộng ra toàn bộ nền kinh tế.

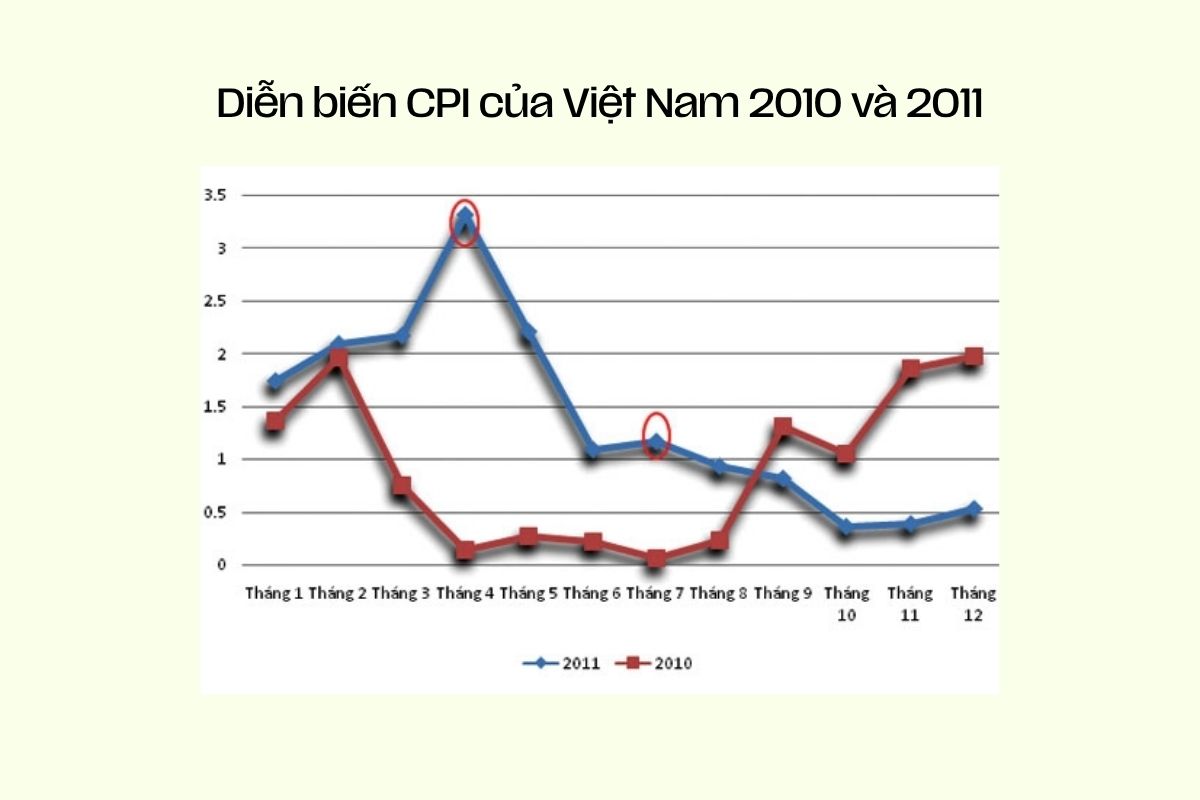

Chỉ số giá tiêu dùng bắt đầu tăng mạnh qua từng tháng. Tháng 2/2011 tăng 2,09%, tháng 3 tăng 2,17% và đến tháng 4 đạt 3,32%, mức tăng theo tháng cao nhất trong khoảng ba năm trước đó. Chỉ trong bốn tháng đầu năm, CPI đã tăng 9,64%, vượt xa mục tiêu lạm phát 7% mà Quốc hội đề ra cho cả năm 2011.

Đến tháng 5, việc điều chỉnh lương tối thiểu tiếp tục khiến chi phí sản xuất và vận hành của doanh nghiệp gia tăng, kéo CPI tháng này tăng thêm 2,21%. Dù tốc độ tăng giá trong tháng 6 có dấu hiệu chậm lại, áp lực lạm phát không thực sự biến mất và tiếp tục tăng trở lại trong tháng 7. Đỉnh điểm của giai đoạn này xuất hiện vào tháng 8/2011 khi CPI so với cùng kỳ năm trước lên tới 23,02%, đưa Việt Nam trở thành một trong những quốc gia có mức lạm phát cao nhất thế giới vào thời điểm đó.

Tác động của lạm phát được phản ánh rõ ràng hơn trong đời sống hằng ngày. Giá nhiều mặt hàng thiết yếu tăng mạnh chỉ trong thời gian ngắn. Chẳng hạn, giá thịt heo ba chỉ tại Hà Nội tăng từ khoảng 45.000 đến 50.000 đồng lên 85.000 đến 100.000 đồng/ kilogram, gần như gấp đôi chỉ trong chưa đầy một năm. Đồng thời, tâm lý lo ngại lạm phát lan rộng khiến người dân dần mất niềm tin vào sức mua của tiền đồng và chuyển sang nắm giữ vàng cùng USD nhằm bảo toàn giá trị tài sản. Có thời điểm vào tháng 9/2011, giá vàng trong nước cao hơn giá vàng thế giới gần 5.000.000 đồng/lượng, trong khi tỷ giá USD trên thị trường tự do liên tục cao hơn mức niêm yết tại ngân hàng.

Trước nguy cơ lạm phát vượt khỏi tầm kiểm soát, Ngân hàng Nhà nước buộc phải chuyển sang chính sách tiền tệ thắt chặt với mục tiêu ổn định kinh tế vĩ mô. Lãi suất huy động được nâng lên rất cao, có thời điểm đạt 18-19%/năm và một số ngân hàng huy động ở mức khoảng 20%. Trong khi đó, lãi suất cho vay phổ biến dao động từ 20-25%/năm.

Mức lãi suất này tạo ra áp lực cực lớn đối với khu vực doanh nghiệp. Một doanh nghiệp sản xuất thông thường chỉ có thể tạo ra biên lợi nhuận khoảng 8-12%, nhưng lại phải vay vốn với lãi suất lên tới 25%/năm. Điều đó đồng nghĩa càng vay để duy trì hoạt động thì nguy cơ thua lỗ càng lớn. Hệ quả là hàng loạt doanh nghiệp phải đóng cửa hoặc ngừng hoạt động. Trong năm 2011, cứ 10 doanh nghiệp đăng ký thành lập mới thì có tới 9 doanh nghiệp khác giải thể, sáp nhập hoặc tạm dừng hoạt động. Trên thị trường chứng khoán, trong số 495 doanh nghiệp niêm yết khi đó có khoảng 450 doanh nghiệp báo lỗ. Đặc biệt, gần một nửa số doanh nghiệp nhỏ và vừa rơi vào trạng thái gần như tê liệt do không thể tiếp cận nguồn vốn.

Không chỉ khu vực sản xuất chịu tác động, bất động sản, lĩnh vực từng hấp thụ lượng lớn dòng tiền trong giai đoạn trước đó, rơi vào khủng hoảng nghiêm trọng. Trước năm 2011, thị trường bất động sản Việt Nam tăng trưởng rất nóng khi hoạt động mua đi bán lại căn hộ cao cấp, biệt thự và đầu cơ diễn ra mạnh mẽ. Tuy nhiên, khi tín dụng bị siết chặt và lãi suất tăng cao, dòng tiền vào thị trường gần như bị chặn lại. Giá bất động sản giảm khoảng 30 đến 40%, thậm chí có phân khúc giảm tới 50% so với thời kỳ đỉnh điểm nhưng thanh khoản vẫn rất thấp. Thị trường rơi vào trạng thái gần như đóng băng khi người bán không tìm được người mua, còn những người vay tiền để đầu tư nhà đất thì không còn khả năng trả cả gốc lẫn lãi.

Mức độ nghiêm trọng của tình hình khi đó còn được phản ánh qua đánh giá của các tổ chức quốc tế. Tháng 5/2011, hạ bậc tín nhiệm nợ dài hạn của Việt Nam từ BB xuống BB- và giữ triển vọng ở mức “tiêu cực”. Động thái này cho thấy giới tài chính quốc tế bắt đầu lo ngại rõ rệt về sự ổn định kinh tế vĩ mô của Việt Nam.

Trong đánh giá của và, kinh tế Việt Nam giai đoạn năm 2011 được xem là một nền kinh tế “quá nhiệt” (overheat), tức tăng trưởng dựa quá nhiều vào mở rộng tín dụng. Khi tín dụng tăng hơn 37% trong khi GDP chỉ tăng khoảng 8%, sự mất cân đối bắt đầu xuất hiện rõ ràng. Bên cạnh đó, nợ công khi đó cũng đã tương đương khoảng 58,7% GDP. Theo đánh giá của các tổ chức này, vấn đề của Việt Nam không chủ yếu đến từ các cú sốc bên ngoài mà xuất phát từ chính nội tại nền kinh tế, đặc biệt là việc tín dụng được mở rộng quá nhanh và dòng vốn chảy vào nhiều khu vực có hiệu quả thấp.

Việt Nam đã xử lý khủng hoảng 2011 thế nào?

Nhìn từ những dữ liệu trên, có thể thấy năm 2011 thực sự là một giai đoạn khủng hoảng kinh tế nghiêm trọng của Việt Nam. Tuy nhiên, khác với nhiều cuộc khủng hoảng kéo dài ở các quốc gia khác, giai đoạn này diễn ra tương đối ngắn do Chính phủ đã nhanh chóng đưa ra các biện pháp kiểm soát và ổn định kinh tế vĩ mô.

Ngày 24/2/2011, chỉ vài tuần sau khi áp lực lạm phát bùng phát mạnh, Chính phủ ban hành Nghị quyết 11/NQ-CP. Nghị quyết này sau đó được gọi là cột mốc quan trọng nhất trong điều hành kinh tế vĩ mô Việt Nam giai đoạn đó, với 6 nhóm giải pháp trọng tâm.

Siết chặt tín dụng và kiểm soát dòng tiền trong nền kinh tế.

Sau giai đoạn tín dụng tăng trưởng quá nóng, Chính phủ đặt mục tiêu kéo tăng trưởng tín dụng từ mức hơn 37% xuống dưới 20%. Đặc biệt, các khoản cho vay phi sản xuất bị kiểm soát chặt, nhất là tín dụng chảy vào bất động sản mang tính đầu cơ và thị trường chứng khoán. Thay vào đó, dòng vốn được định hướng ưu tiên cho sản xuất, xuất khẩu và nông nghiệp nhằm tạo ra giá trị thực cho nền kinh tế.

Cắt giảm đầu tư công trên diện rộng.

Các bộ ngành và địa phương được yêu cầu rà soát toàn bộ dự án, tạm dừng hoặc giãn tiến độ đối với những công trình chưa thật sự cần thiết hoặc có hiệu quả thấp. Kết quả là khoảng 80.550 tỷ đồng vốn đầu tư đã được cắt giảm hoặc điều chỉnh, tương đương khoảng 9% tổng vốn đầu tư toàn xã hội năm 2011.

Thắt chặt tài khoá

Chính sách tài khóa cũng được thắt chặt nhằm giảm áp lực lên ngân sách nhà nước. Chính phủ yêu cầu tiết kiệm khoảng 10% chi thường xuyên, đồng thời kéo bội chi ngân sách xuống còn khoảng 4,9% GDP, thấp hơn mục tiêu ban đầu là 5,3%. Tuy vậy, để giảm bớt tác động tiêu cực lên khu vực yếu thế, Nhà nước vẫn thực hiện một số chính sách miễn giảm thuế cho doanh nghiệp nhỏ và vừa cũng như người dân.

Ổn định thị trường vàng và ngoại tệ

Một trọng tâm quan trọng khác là ổn định thị trường vàng và ngoại tệ nhằm khôi phục niềm tin vào tiền đồng. Chính phủ tăng cường quản lý thị trường ngoại hối, thu hẹp chênh lệch giữa tỷ giá USD trên thị trường tự do và tỷ giá chính thức, đồng thời siết chặt hoạt động kinh doanh vàng miếng. Những biện pháp này góp phần hạn chế tình trạng găm giữ USD và vàng vốn diễn ra rất mạnh trong giai đoạn lạm phát cao.

Dù vậy, cái giá phải trả cho quá trình ổn định kinh tế là không nhỏ. Tăng trưởng GDP năm 2011 chỉ đạt khoảng 5,89%, thấp hơn đáng kể so với mục tiêu 7 đến 7,5% mà Quốc hội đề ra trước đó. Hàng chục nghìn doanh nghiệp phải đóng cửa hoặc ngừng hoạt động. Trên thị trường chứng khoán, nhiều cổ phiếu giảm xuống dưới 600 đồng mỗi cổ phiếu, gần như mất thanh khoản. Người lao động đối mặt với nguy cơ mất việc làm, nhiều người mua nhà bị mắc kẹt với các khoản vay lãi suất cao, trong khi người gửi tiết kiệm dù nhận lãi suất lớn nhưng giá trị thực của tiền vẫn bị bào mòn bởi lạm phát.

Tuy nhiên, nhìn lại sau hơn một thập kỷ, phần lớn các chuyên gia kinh tế đều cho rằng Nghị quyết 11 là quyết định cần thiết và đúng đắn trong bối cảnh lúc đó. Các biện pháp mạnh tay đã giúp Việt Nam ngăn chặn nguy cơ xảy ra một cuộc khủng hoảng sâu rộng hơn và dần đưa nền kinh tế trở lại trạng thái ổn định.

Kết quả bắt đầu xuất hiện từ những năm sau đó. Lạm phát giảm xuống còn 6,81% vào năm 2012 và tiếp tục hạ về khoảng 1,84% vào năm 2014. Cán cân thanh toán dần cải thiện và lần đầu tiên sau nhiều năm chuyển sang trạng thái thặng dư. Quan trọng hơn, niềm tin vào tiền đồng từng bước được khôi phục, tạo nền tảng cho giai đoạn ổn định kinh tế vĩ mô kéo dài trong những năm tiếp theo.

Năm 2026 có lặp lại kịch bản của khủng hoảng năm 2011?

Trên bề mặt, 2026 trông yên ổn hơn 2011

Nếu chỉ nhìn bề mặt, năm 2026 rõ ràng ổn định hơn rất nhiều so với giai đoạn 2011. Mục tiêu lạm phát hiện quanh mức 4,5%, thấp hơn rất xa so với mức lạm phát hơn 18% của năm 2011. Lãi suất cho vay phổ biến khoảng 10-13%/năm thay vì 20-25%/năm như giai đoạn khủng hoảng trước đây. Tỷ giá dù có biến động nhưng chưa xuất hiện cú phá giá mạnh chỉ trong một đêm như năm 2011. Khung pháp lý hiện nay cũng hoàn thiện hơn với các bộ luật mới như Luật Đất đai 2024 và Luật Nhà ở sửa đổi, trong khi công cụ điều hành của Ngân hàng Nhà nước cũng linh hoạt hơn nhờ cơ chế room tín dụng và hệ thống phân loại ngân hàng. Bên cạnh đó, hệ thống ngân hàng đã trải qua quá trình tái cấu trúc lớn trong giai đoạn 2012-2017 nên khả năng chống chịu nhìn chung tốt hơn trước.

Ngoài ra, Việt Nam hiện cũng có một số lợi thế mà giai đoạn 2011 chưa có. Tháng 9/2026, dự kiến nâng hạng Việt Nam từ thị trường Frontier lên Secondary Emerging Market. Theo nhiều ước tính, động thái này có thể giúp thị trường Việt Nam thu hút thêm khoảng 5 đến 6 tỷ USD dòng vốn quốc tế.

Cấu trúc nguyên nhân nguy hiểm tương tự năm 2011

Theo đánh giá của World Bank và IMF, nguyên nhân cốt lõi dẫn tới bất ổn năm 2011 không chỉ đơn thuần là lạm phát cao hay lãi suất tăng mạnh, mà là mô hình tăng trưởng phụ thuộc quá nhiều vào tín dụng. Khi dòng tiền chảy vào tài sản nhanh hơn sản xuất thực và tốc độ mở rộng vốn vượt quá khả năng hấp thụ của nền kinh tế, rủi ro bắt đầu tích tụ.

Nhìn sang giai đoạn 2025-2026, có một số tín hiệu khiến nhiều chuyên gia liên tưởng tới thời kỳ trước năm 2011. Đến cuối năm 2025, tỷ lệ tín dụng trên GDP của Việt Nam đã lên khoảng 146-147%, thuộc nhóm cao nhất trong các nền kinh tế có thu nhập trung bình thấp. Điều đáng nói là mức đòn bẩy tài chính này xuất hiện trong bối cảnh GDP bình quân đầu người của Việt Nam mới chỉ quanh mức 5.000 USD. Nói cách khác, nền kinh tế vẫn ở nhóm thu nhập trung bình thấp nhưng lại đang sử dụng lượng tín dụng tương đối lớn so với quy mô thu nhập.

Tăng trưởng tín dụng năm 2025 đạt gần 18%/năm, mức cao nhất trong nhiều năm. Đặc biệt, tín dụng bất động sản tăng khoảng 31,3% chỉ trong chín tháng đầu năm, cao hơn khoảng 1,6 lần tốc độ tăng tín dụng chung. Điều này cho thấy dòng tiền đang có xu hướng chảy mạnh vào tài sản, khá giống mô hình giai đoạn 2007-2010 khi bất động sản và các thị trường tài sản hấp thụ phần lớn lượng vốn mở rộng trong nền kinh tế.

Một tín hiệu khác cũng đáng chú ý nằm ở chênh lệch giữa tăng trưởng GDP và mức tăng tiêu thụ điện. Trong 11 tháng đầu năm 2025, tiêu thụ điện chỉ tăng khoảng 6,5% trong khi GDP công bố tăng quanh mức 8%. Theo logic kinh tế truyền thống, tiêu thụ điện thường có xu hướng tăng tương đương hoặc cao hơn tốc độ mở rộng sản xuất thực. Vì vậy, khi tăng trưởng điện thấp hơn đáng kể so với GDP, điều đó phần nào gợi ý rằng một phần tăng trưởng có thể đang đến từ tín dụng và giá tài sản nhiều hơn là từ hoạt động sản xuất thực tế.

Áp lực còn lớn hơn khi bước sang năm 2026 với mục tiêu tăng trưởng GDP khoảng 10%, trong khi dự báo của nhiều tổ chức quốc tế thấp hơn đáng kể. dự báo Việt Nam tăng trưởng khoảng 6,3-6,5%/năm, còn đưa ra mức khoảng 6,2%. Khi khoảng cách giữa mục tiêu chính sách và năng lực thực tế của nền kinh tế quá lớn, áp lực nới lỏng tiền tệ thường gia tăng. Và đây cũng chính là mô hình từng xuất hiện trong giai đoạn 2007-2010 trước khi lạm phát bùng phát mạnh.

Một số chỉ báo thực ra yếu hơn ta tưởng

Một số chỉ báo vĩ mô hiện nay cũng không thực sự mạnh như nhiều người nghĩ. Theo tiêu chuẩn của, dự trữ ngoại hối thường nên đủ để chi trả ít nhất ba tháng nhập khẩu nhằm đảm bảo an toàn cho nền kinh tế. Trong khi đó, đến cuối năm 2025, mức bao phủ nhập khẩu của dự trữ ngoại hối Việt Nam chỉ còn khoảng 2 đến 2,5 tháng, thấp hơn ngưỡng được xem là an toàn. Dù vẫn tốt hơn nhiều so với đáy khoảng 1,3 tháng trong giai đoạn khủng hoảng năm 2011, đây vẫn là tín hiệu cần theo dõi.

Ngoài ra, cán cân thanh toán cũng xuất hiện một số dấu hiệu đáng chú ý. Trong thống kê quốc tế, khoản mục “lỗi và sai sót” thường được xem là chỉ báo phản ánh các dòng vốn khó theo dõi, bao gồm cả khả năng dòng tiền âm thầm chảy ra khỏi hệ thống. Cuối năm 2024, khoản mục này âm hơn 10 tỷ USD và sang năm 2025 tiếp tục âm khoảng 2 tỷ USD mỗi quý. Điều đó cho thấy áp lực nắm giữ USD trong nền kinh tế vẫn tồn tại tương đối lớn.

Sức khỏe doanh nghiệp cũng là một vấn đề đáng quan tâm. Theo, tỷ lệ doanh nghiệp có khả năng trả lãi vay dưới 1, tức lợi nhuận tạo ra không đủ để chi trả chi phí lãi vay, đã tăng hơn gấp đôi trong giai đoạn 2017-2023. Đây là điểm khác biệt quan trọng so với năm 2011, khi rủi ro chủ yếu tập trung ở một số tập đoàn lớn. Hiện nay, áp lực đã lan rộng hơn sang khu vực doanh nghiệp tư nhân, đặc biệt là nhóm bất động sản và các doanh nghiệp sử dụng đòn bẩy tài chính cao.

Trong khi đó, hai nguồn cung USD quan trọng của Việt Nam cũng có dấu hiệu suy yếu cùng lúc. Kiều hối trong quý I/2026 giảm khoảng 16,9%, còn cán cân thương mại bắt đầu chuyển sang trạng thái nhập siêu. Khi dự trữ ngoại hối không quá dồi dào, dòng vốn có dấu hiệu chảy ra ngoài và khu vực doanh nghiệp suy yếu, khả năng chống chịu của nền kinh tế trước các cú sốc bên ngoài sẽ trở nên nhạy cảm hơn.

Tóm lại: 2026 là giai đoạn nào?

Nếu so sánh, giai đoạn hiện nay có thể giống mô hình tích lũy rủi ro kiểu Trung Quốc giai đoạn 2019-2021 hơn, tức tăng trưởng phụ thuộc nhiều vào tín dụng và bất động sản trong khi lạm phát vẫn ở mức thấp, khiến cảm giác rủi ro chưa thực sự rõ ràng.

Điểm đáng chú ý là những giai đoạn nguy hiểm nhất của chu kỳ tài chính thường không xảy ra ngay khi tín dụng bắt đầu tăng mạnh, mà xuất hiện vài năm sau đó khi đòn bẩy đã tích tụ đủ lớn. Vì vậy, nếu có rủi ro đáng kể, giai đoạn nhạy cảm hơn có thể nằm ở khoảng 2027-2028, đặc biệt nếu xuất hiện thêm các cú sốc bên ngoài như giá dầu tăng mạnh, thương mại toàn cầu suy yếu hoặc căng thẳng địa chính trị leo thang.

Nói cách khác, năm 2026 có thể chưa phải thời điểm khủng hoảng, nhưng nền kinh tế Việt Nam đang bước vào giai đoạn đầu của một chu kỳ tích lũy rủi ro. Nếu quá trình mở rộng tín dụng không được kiểm soát hiệu quả và dòng vốn tiếp tục chảy mạnh vào tài sản thay vì sản xuất thực, những áp lực hiện tại có thể bộc lộ rõ hơn trong vài năm tới.

Bài học đắt giá nhất

Sau tất cả những gì đã phân tích, có lẽ bài học quan trọng nhất lại là mọi chính sách kinh tế đều là một sự đánh đổi. Không có chính sách nào vừa giúp tăng trưởng mạnh, vừa giữ lạm phát thấp, vừa duy trì lãi suất rẻ trong thời gian dài. Khi Chính phủ ưu tiên một mục tiêu, sẽ luôn có một mặt khác phải chấp nhận đánh đổi.

Vì vậy, điều quan trọng với nhà đầu tư không phải chỉ là đoán giá tài sản tăng hay giảm, mà là hiểu Nhà nước đang ưu tiên điều gì và dòng tiền đang được dẫn đi đâu. Khi ưu tiên tăng trưởng, tiền thường chảy mạnh vào tín dụng, đầu tư công, bất động sản và tiêu dùng, từ đó đẩy giá tài sản lên. Ngược lại, khi chuyển sang ổn định vĩ mô và kiểm soát lạm phát, dòng tiền sẽ bị siết lại, chi phí vốn tăng lên và những tài sản phụ thuộc nhiều vào đòn bẩy sẽ chịu áp lực điều chỉnh. Đặc biệt là hiểu mỗi chính sách đang đánh đổi điều gì để đạt được mục tiêu gì, và đừng bao giờ mặc định rằng giai đoạn “tiền rẻ” sẽ kéo dài mãi mãi.

Có thể 2026 sẽ không lặp lại năm 2011, và hy vọng là vậy. Với kinh nghiệm và công cụ điều hành tốt hơn, Việt Nam hoàn toàn có thể kiểm soát rủi ro hiệu quả hơn trước. Nhưng với mỗi người đang đi làm, tiết kiệm, đầu tư hay mua nhà, đây vẫn là lúc cần nghiêm túc hơn với việc quản lý tài chính và kiểm soát rủi ro.

Lịch sử có thể không lặp lại y nguyên, nhưng nó thường để lại những nhịp điệu rất quen thuộc.