Ngân hàng Thế giới nói gì về Kinh tế Việt Nam?

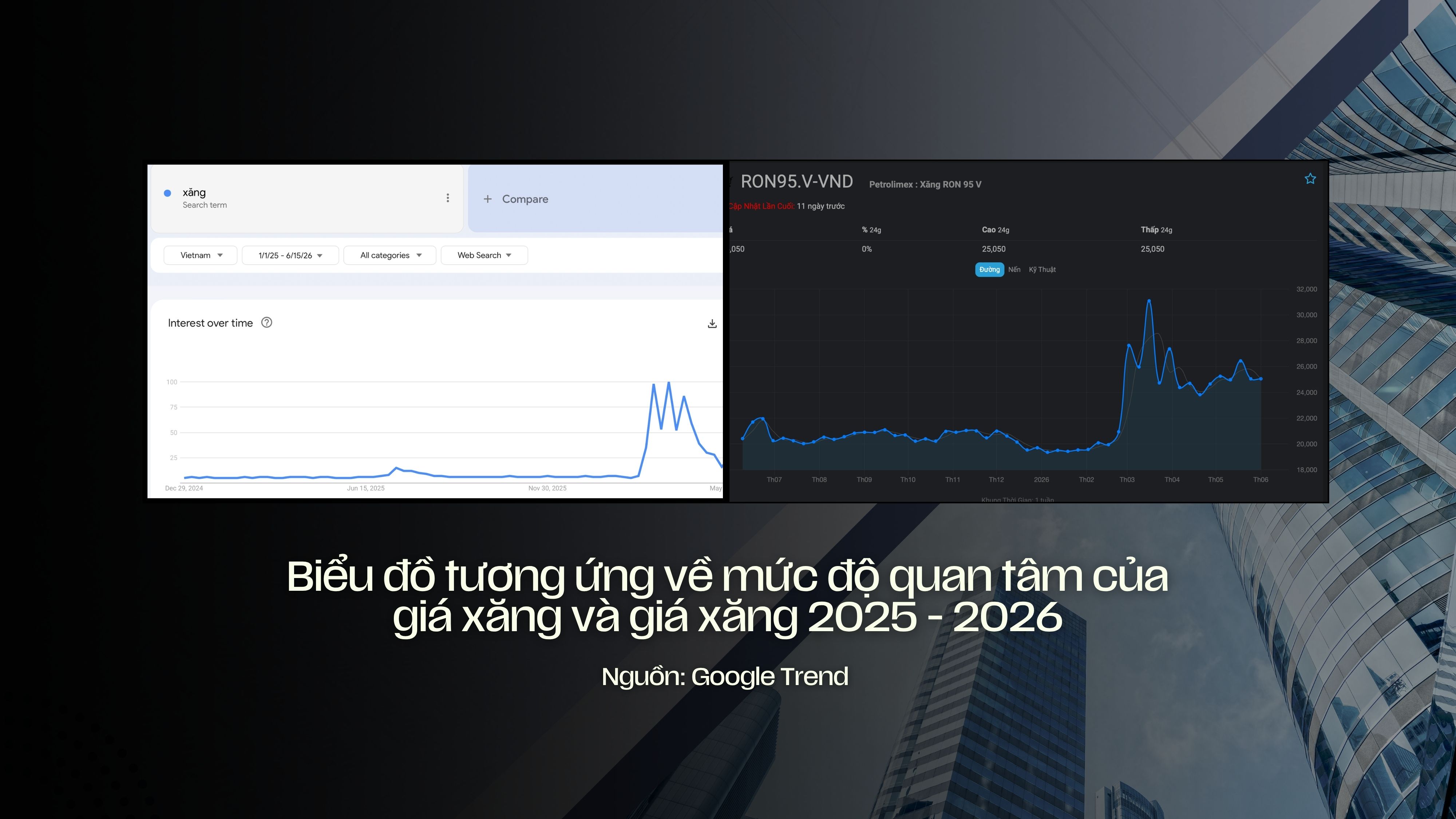

Giá xăng tăng: Vì sao cả nền kinh tế phải quan tâm?

Nếu có một giải thưởng cho những cụm từ được tìm kiếm nhiều nhất trên Google năm 2026, "giá xăng" có lẽ sẽ nằm trong nhóm dẫn đầu. Mỗi lần giá xăng điều chỉnh, lượng tìm kiếm liên quan lại tăng vọt. Điều này cũng dễ hiểu khi người dân liên tục bắt gặp những tiêu đề như "giá dầu lập đỉnh", "xăng tăng giá" hay "nguy cơ lạm phát quay trở lại".

Tuy nhiên, dưới góc độ kinh tế, giá xăng chỉ là phần nổi của tảng băng. Thứ thực sự quyết định chi phí sản xuất, vận chuyển và giá cả của cả nền kinh tế là năng lượng, mà dầu mỏ là một trong những mắt xích quan trọng nhất.

Theo Ngân hàng Thế giới, trong giai đoạn căng thẳng địa chính trị leo thang, thế giới từng đối mặt với nguy cơ mất khoảng 13 triệu thùng dầu mỗi ngày. Trong khi nhu cầu tiêu thụ dầu toàn cầu vào khoảng 100 triệu thùng/ngày, mức suy giảm này tương đương hơn 10% nguồn cung thế giới. Đối với một mặt hàng chiến lược như dầu mỏ, đây là một cú sốc cung rất lớn. Khi nguồn cung giảm nhưng nhu cầu đi lại, sản xuất và vận tải gần như không đổi, giá dầu thường tăng mạnh.

Tác động của cú sốc này cũng không chỉ dừng lại ở dầu mỏ. Trung Đông còn là nguồn cung quan trọng của khí hóa lỏng, phân bón, hóa chất, nhôm và nhiều nguyên liệu đầu vào cho sản xuất công nghiệp. Khi chi phí năng lượng tăng lên, chi phí sản xuất và vận chuyển của hàng loạt ngành kinh tế cũng tăng theo.

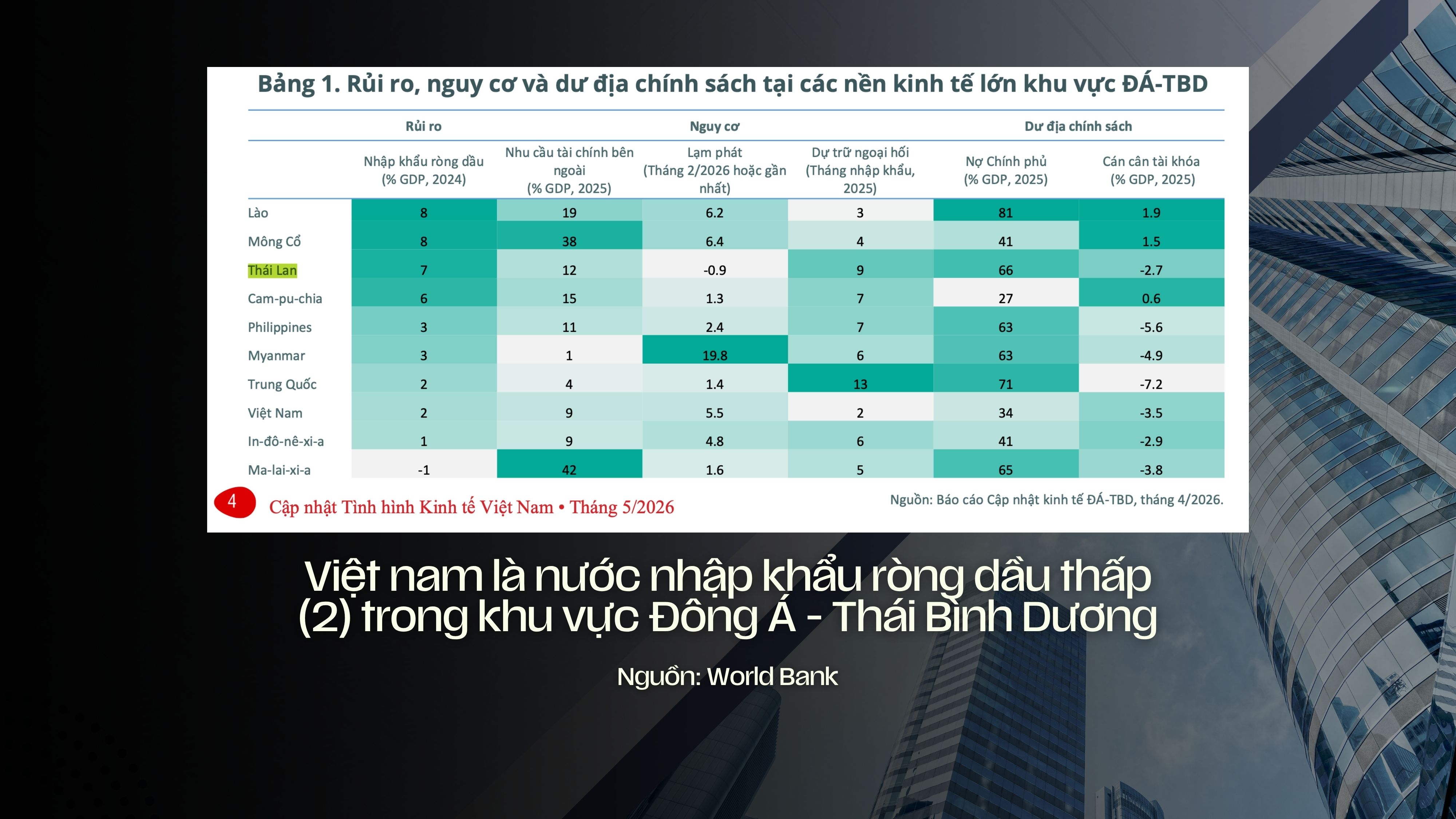

Đối với Việt Nam, điều đáng chú ý là chúng ta không phải quốc gia quá phụ thuộc vào dầu nhập khẩu. Theo Ngân hàng Thế giới, nhập khẩu ròng dầu của Việt Nam chỉ tương đương khoảng 2% GDP, thấp hơn đáng kể so với Thái Lan hay Lào. Tuy nhiên, điều đó không có nghĩa Việt Nam miễn nhiễm với cú sốc dầu mỏ, bởi giá xăng dầu trong nước vẫn được hình thành dựa trên diễn biến của thị trường quốc tế.

Điều thú vị là tác động lớn nhất đối với người dân lại không nằm ở giá xăng mà nằm ở dầu diesel. Xăng chủ yếu ảnh hưởng đến chi phí đi lại, trong khi diesel là nhiên liệu của xe tải, tàu vận tải, máy cày, máy xúc và phần lớn hoạt động logistics. Nói cách khác, diesel đứng phía sau quá trình vận chuyển của gần như mọi mắt xích trong nền kinh tế.

Ví dụ, khi giá diesel tăng, chi phí vận chuyển rau từ Đà Lạt xuống TP.HCM cũng tăng lên. Nhà phân phối phải trả nhiều tiền hơn cho logistics, tiểu thương nhập hàng với giá cao hơn và cuối cùng người tiêu dùng là người trả phần chi phí tăng thêm đó. Đó là lý do một tô phở đầu ngõ có thể tăng từ 50.000 đồng lên 55.000 đồng dù bản thân quán phở không hề tiêu thụ nhiều xăng dầu.

Các nhà kinh tế gọi hiện tượng này là "lạm phát vòng hai". Ban đầu chỉ có giá năng lượng tăng, nhưng theo thời gian, cú sốc chi phí sẽ lan sang thực phẩm, hàng tiêu dùng, vật liệu xây dựng và nhiều dịch vụ khác trong nền kinh tế. Vì vậy, điều mà người dân thực sự phải đối mặt không phải là nguy cơ thiếu xăng để sử dụng, mà là việc giá năng lượng đang âm thầm đi vào gần như mọi hàng hóa và dịch vụ, khiến chi phí sinh hoạt tăng lên và sức mua của đồng tiền bị bào mòn từng ngày.

Tiền gửi ngân hàng mất dần sức hấp dẫn khi lạm phát quay trở lại

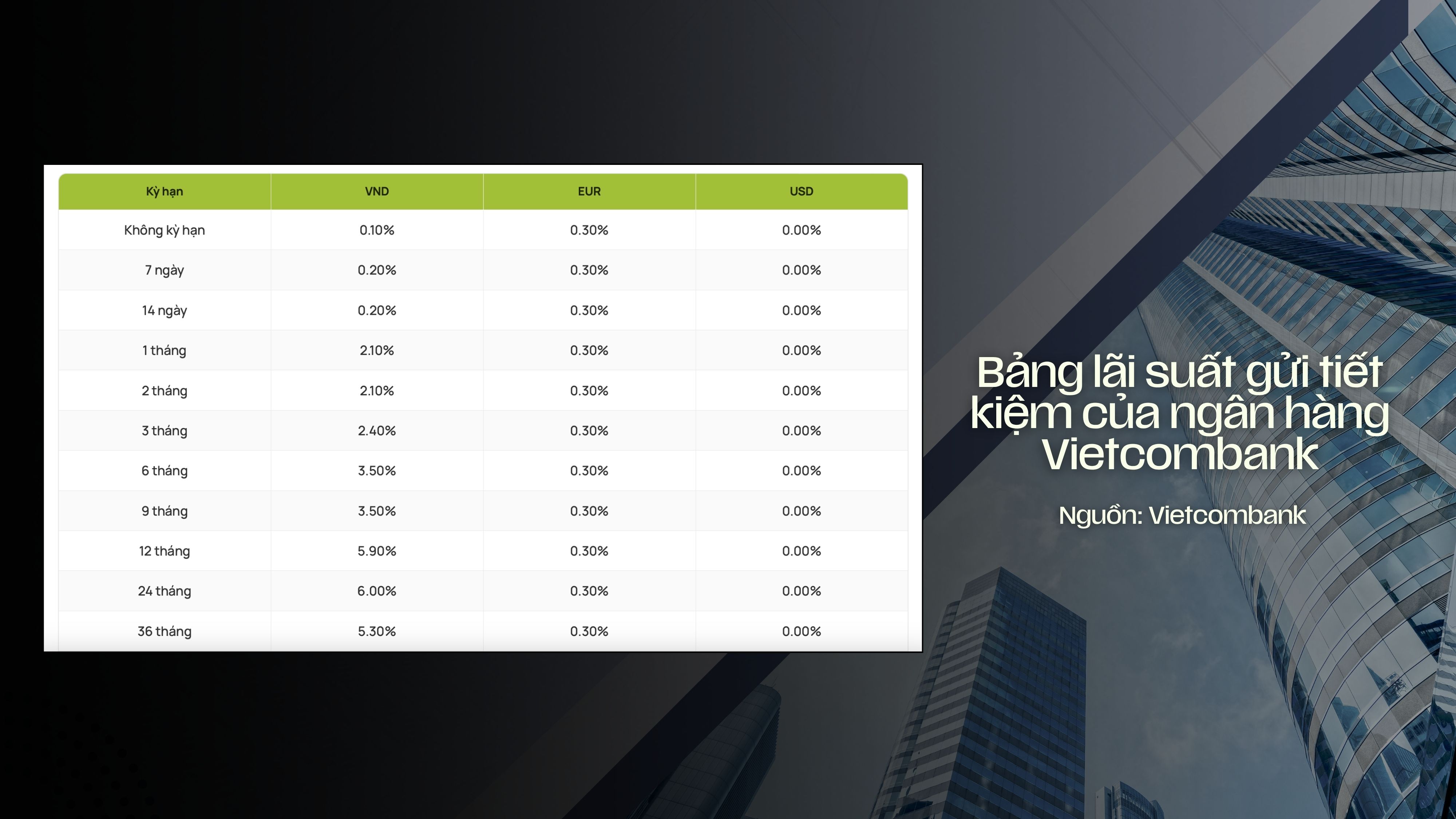

Trong nhiều năm, gửi tiết kiệm được xem là kênh tích lũy mặc định của phần lớn hộ gia đình Việt Nam nhờ tính an toàn và khả năng tạo ra dòng thu nhập ổn định. Tuy nhiên, bối cảnh hiện nay đang dần thay đổi khi lạm phát quay trở lại trong khi mặt bằng lãi suất huy động vẫn ở mức tương đối thấp.

Theo dữ liệu tháng 6/2026, lãi suất tiền gửi kỳ hạn 12 tháng tại các ngân hàng trong nước phổ biến quanh mức 5,9-7%/năm, trong khi một số ngân hàng nước ngoài có thể niêm yết mức 7-8%/năm. Tuy nhiên, ở các kỳ hạn ngắn hơn, đặc biệt là kỳ hạn 6 tháng, nhiều ngân hàng lớn chỉ áp dụng lãi suất khoảng 3,5%/năm.

Trong khi đó, số liệu của Tổng cục Thống kê cho thấy lạm phát cơ bản bình quân 5 tháng đầu năm 2026 đã đạt 4,04%. Mặc dù hai chỉ tiêu này không hoàn toàn tương ứng về mặt thời gian, chúng vẫn phản ánh một thực tế quan trọng: tốc độ tăng của giá cả đang tiệm cận, thậm chí có thời điểm vượt khả năng sinh lời của các khoản tiền gửi ngắn hạn.

Ví dụ, nếu một người gửi 100 triệu đồng tại Vietcombank với kỳ hạn 6 tháng và lãi suất 3,5%/năm, sau nửa năm số tiền nhận được chỉ tăng lên khoảng 101,75 triệu đồng. Trong khi đó, nếu mức giá chung tăng khoảng 4,04%, người này cần khoảng 104,04 triệu đồng để mua lại đúng lượng hàng hóa như đầu kỳ. Nói cách khác, dù tài khoản có thêm tiền, sức mua thực tế lại suy giảm.

Khi lợi suất thực của tiền gửi thu hẹp, hành vi của người dân cũng bắt đầu thay đổi. Theo Ngân hàng Thế giới, tỷ trọng tiền gửi dân cư trong hệ thống ngân hàng đã giảm từ 48% năm 2024 xuống còn 44% năm 2025. Một phần dòng tiền đang dịch chuyển sang các tài sản như vàng, USD và bất động sản với kỳ vọng bảo toàn giá trị tốt hơn trong môi trường lạm phát.

Kinh tế kép: GDP tăng nhưng vì sao nhiều người không thấy mình giàu lên?

GDP Việt Nam tăng 8,02%, xuất khẩu tiếp tục lập kỷ lục. Tuy nhiên, nhiều doanh nghiệp trong nước vẫn thiếu đơn hàng, thu nhập người lao động tăng chậm và áp lực chi phí sinh hoạt chưa giảm.

Theo Ngân hàng Thế giới, nguyên nhân nằm ở hiện tượng "Dual Economy" – nền kinh tế kép, tức trong cùng một nền kinh tế đang tồn tại hai khu vực phát triển với tốc độ rất khác nhau.

Một bên là khu vực FDI và các tập đoàn đa quốc gia. Dù chỉ chiếm khoảng 5% số doanh nghiệp, nhóm này tạo ra gần một nửa giá trị gia tăng của nền kinh tế và chiếm tới 73% kim ngạch xuất khẩu nhờ sở hữu công nghệ, vốn và chuỗi cung ứng toàn cầu.

Ở chiều ngược lại, doanh nghiệp nội địa chiếm tới 98% số doanh nghiệp nhưng chỉ khoảng 17% tham gia xuất khẩu, chủ yếu hoạt động trong các ngành thâm dụng lao động như dệt may, da giày, gỗ và nông sản với năng suất thấp hơn đáng kể.

Sự phân hóa này ngày càng rõ nét. Tháng 4/2026, xuất khẩu của khu vực FDI tăng khoảng 42% so với cùng kỳ, trong khi xuất khẩu của doanh nghiệp nội địa lại giảm 24,5%. Điều đó cho thấy động lực tăng trưởng của Việt Nam đang tập trung nhiều hơn vào khu vực có vốn quốc tế, thay vì lan tỏa đồng đều sang khu vực doanh nghiệp trong nước.

Theo Ngân hàng Thế giới, có ba nguyên nhân chính. Thứ nhất là chênh lệch về thuế quan khi nhiều ngành chủ lực của doanh nghiệp Việt Nam phải chịu mức thuế hiệu dụng 15-38%, cao hơn đáng kể so với các ngành điện tử và máy móc do FDI dẫn dắt. Thứ hai là khả năng chống chịu tài chính khi các tập đoàn đa quốc gia có nguồn vốn rẻ, hợp đồng dài hạn và chuỗi cung ứng nội bộ, trong khi nhiều doanh nghiệp Việt Nam phụ thuộc vào tín dụng ngắn hạn và đơn hàng ngắn hạn. Thứ ba là năng suất và giá trị gia tăng. Dù xuất khẩu tăng mạnh, khu vực FDI vẫn nhập khẩu phần lớn linh kiện và công nghệ từ nước ngoài, khiến giá trị thực sự ở lại Việt Nam thấp hơn nhiều so với kim ngạch xuất khẩu.

Hệ quả cuối cùng xuất hiện trên thị trường lao động. Khi doanh nghiệp nội địa gặp khó khăn, họ sẽ hạn chế tuyển dụng, trì hoãn mở rộng sản xuất và tăng lương chậm hơn. Đó là lý do GDP và xuất khẩu vẫn tăng trưởng mạnh, nhưng nhiều người lao động vẫn không cảm thấy mình giàu lên tương ứng với các con số vĩ mô.

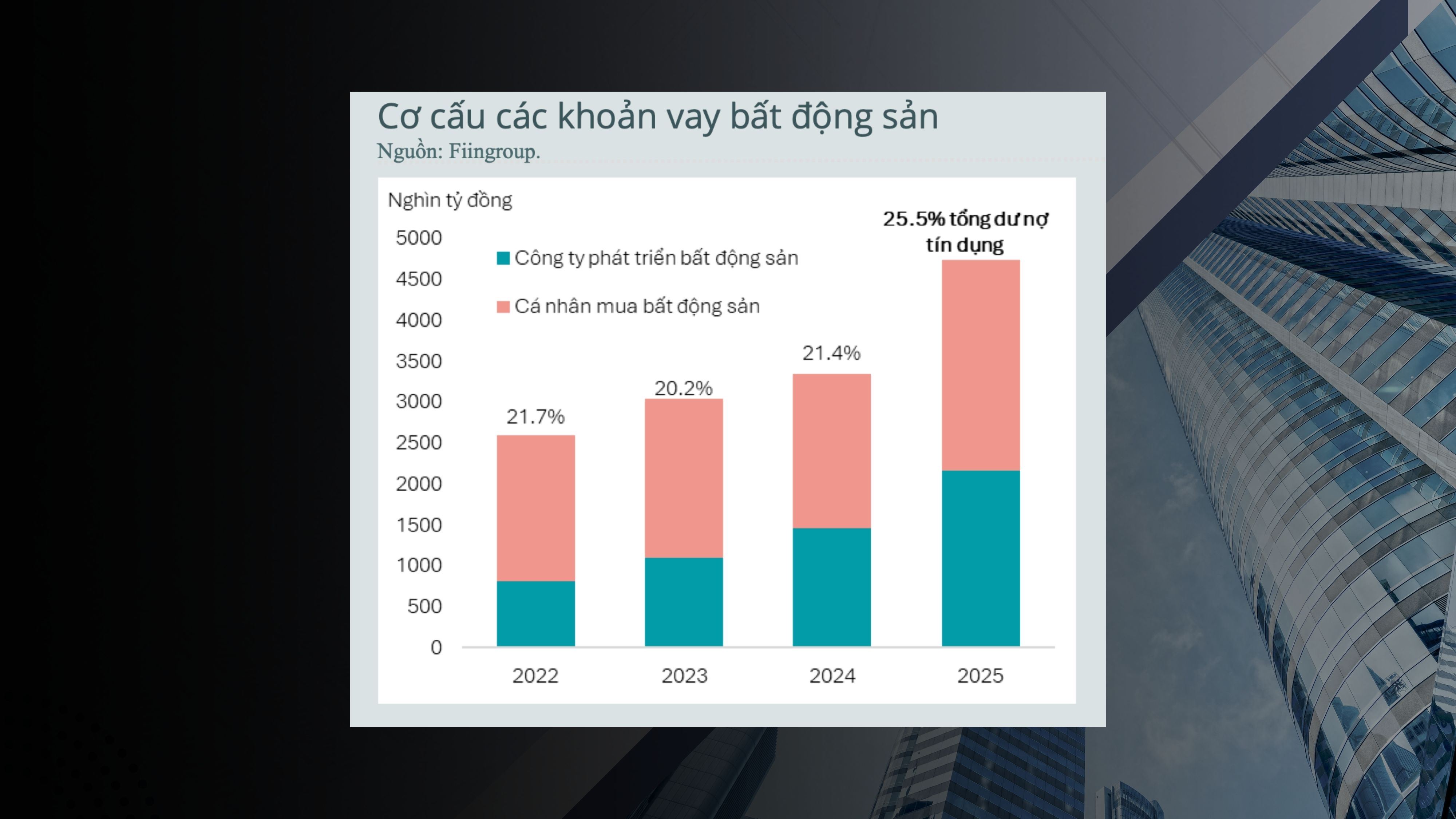

Nhà ở: nơi mọi vấn đề hội tụ

Nhìn vào bức tranh kinh tế, nhà ở là một trong những nơi thể hiện rõ nhất sự lệch pha giữa tăng trưởng vĩ mô và trải nghiệm đời sống của người dân.

Trong quý I/2026, theo Bộ Xây dựng, giá căn hộ thương mại tại Hà Nội đã đạt khoảng 128 triệu đồng/m², còn TP.HCM vào khoảng 112 triệu đồng/m². Riêng tại Hà Nội, chỉ trong ba tháng đầu năm, mức giá trung bình đã tăng thêm khoảng 28 triệu đồng/m².

Điểm đáng chú ý là mức tăng giá này không đi cùng một thị trường sôi động hơn. Trái lại, số lượng giao dịch giảm gần 20% so với quý trước. Trong bối cảnh thông thường, khi nhu cầu suy yếu, giá sẽ có xu hướng điều chỉnh. Tuy nhiên, ở thị trường nhà ở hiện tại, giá vẫn tiếp tục đi lên dù thanh khoản đang chậm lại.

Ngân hàng Thế giới cho rằng một phần áp lực đến từ cấu trúc tín dụng. Năm 2025, tín dụng bất động sản tăng khoảng 42%, cao gấp đôi tốc độ tăng trưởng tín dụng chung của nền kinh tế. Đáng chú ý, phần lớn dòng vốn này chảy vào phía doanh nghiệp phát triển dự án thay vì người mua nhà ở thực.

Sự lệch pha này tạo ra một cơ chế vận hành đặc biệt của thị trường. Khi nhu cầu thực bị bóp lại bởi giá cao, nhưng phía cung vẫn duy trì được khả năng tiếp cận vốn, thị trường không điều chỉnh theo quy luật cung cầu thông thường. Giá vì thế không còn phản ánh sức mua thực tế, mà phản ánh năng lực duy trì dòng vốn và quỹ đất của các chủ đầu tư.

Ngân hàng Thế giới cũng cảnh báo về rủi ro mất cân đối tài sản trong dài hạn. Khi giá nhà tăng nhanh hơn thu nhập, khoảng cách giữa người sở hữu và chưa sở hữu tài sản sẽ bị nới rộng. Ở một số khu vực đô thị, tỷ lệ giá nhà trên thu nhập đã vượt 30 lần thu nhập năm của hộ gia đình, cao hơn đáng kể so với mức 3–8 lần được xem là hợp lý theo các chuẩn quốc tế.

Nếu đặt trong một phép tính đơn giản, mức độ “lệch” này trở nên rõ ràng hơn.

Thu nhập bình quân của người lao động Việt Nam hiện khoảng 8,4 triệu đồng mỗi tháng. Một hộ gia đình hai người đi làm sẽ có thu nhập khoảng 16,8 triệu đồng/tháng, tương đương 200 triệu đồng/năm.

Với một căn hộ diện tích 55m² tại TP.HCM, giá khoảng 55 triệu đồng/m², tổng chi phí vào khoảng 3 tỷ đồng. Trong kịch bản vay 70% (khoảng 2,1 tỷ đồng) sau khi có 30% vốn tự có, và áp dụng lãi suất khoảng 10%/năm trong 20 năm, số tiền trả góp hàng tháng có thể tiến sát mốc 20 triệu đồng.

Khoản trả này đã vượt quá thu nhập của cả hai người đi làm trong gia đình.

Từ góc nhìn đó, ngay cả phân khúc “giá thấp” trên thị trường hiện nay cũng đã vượt khỏi khả năng chi trả của một hộ gia đình thu nhập trung bình. Và vấn đề không còn nằm ở điều chỉnh hành vi tiêu dùng cá nhân, mà nằm ở khoảng cách ngày càng lớn giữa thu nhập và giá trị tài sản nhà ở.

“Đổi mới 2.0”: canh bạc 320 tỷ USD cho tương lai Việt Nam

Trong giai đoạn 2026-2030, Việt Nam dự kiến triển khai chương trình đầu tư hạ tầng quy mô khoảng 320 tỷ USD. Nếu quy đổi một cách tương đối, con số này tương đương với việc mỗi người dân đang “đặt cược” gần 80 triệu đồng vào quỹ đạo tăng trưởng tương lai của nền kinh tế.

Theo Ngân hàng Thế giới, đây có thể được xem như một phiên bản “Đổi mới 2.0”, khi phần lớn nguồn lực sẽ tập trung vào các lĩnh vực mang tính nền tảng như năng lượng, giao thông và logistics. Mục tiêu không chỉ là mở rộng hạ tầng, mà là xử lý những điểm nghẽn đã kéo dài nhiều năm.

Hiện tại, chi phí logistics của Việt Nam vẫn ở mức khoảng 16-17% GDP, cao hơn đáng kể so với nhiều quốc gia trong khu vực. Khoảng cách này không chỉ là một chỉ số kỹ thuật, mà trực tiếp phản ánh mức độ cạnh tranh của doanh nghiệp trong chuỗi cung ứng toàn cầu.

Trong kịch bản hạ tầng được triển khai hiệu quả, các dự án như sân bay Long Thành, hệ thống vành đai đô thị hay các tuyến đường sắt kết nối cảng biển có thể tạo ra thay đổi đáng kể về thời gian vận chuyển và chi phí lưu thông hàng hóa.

Khi đó, doanh nghiệp có thêm dư địa để mở rộng sản xuất, tối ưu chi phí và nâng năng lực cạnh tranh. Việc Việt Nam tiếp tục mở rộng mạng lưới cao tốc quốc gia lên khoảng 3.188 km vào cuối năm 2025 cũng nằm trong logic này.

Song song với đầu tư hạ tầng, một chương trình cải cách thể chế quy mô lớn cũng đang được triển khai. Chỉ trong hơn một năm, Việt Nam đã sửa đổi hoặc ban hành 86 luật và hơn 300 nghị định, đồng thời tinh gọn bộ máy hành chính, cắt giảm hơn 100.000 biên chế và thúc đẩy cải cách trong các lĩnh vực thuế, hải quan, đầu tư và thị trường vốn.

Mục tiêu phía sau những thay đổi này là duy trì tốc độ tăng trưởng GDP bình quân khoảng 10% mỗi năm, đồng thời nâng thu nhập bình quân đầu người lên khoảng 8.500 USD vào năm 2030.

Tuy nhiên, quy mô lớn luôn đi kèm với áp lực tương xứng. 320 tỷ USD không phải là nguồn lực “sẵn có”, mà được cấu thành từ nhiều kênh: ngân sách nhà nước, trái phiếu chính phủ và các khoản vay ODA.

Điều này cũng lý giải vì sao các cải cách về thuế, quản lý hộ kinh doanh, hóa đơn điện tử và thủ tục hành chính đang được đẩy nhanh. Từ tháng 7/2026, việc áp dụng hóa đơn điện tử đối với hộ kinh doanh sẽ khiến hoạt động kinh doanh được ghi nhận minh bạch hơn. Với nhiều hộ nhỏ, chi phí tuân thủ có thể tăng lên và các hoạt động phi chính thức sẽ khó duy trì như trước. Nhưng ở góc độ vĩ mô, đây lại là cách mở rộng nền tảng thuế và tạo nguồn lực tài chính ổn định hơn cho nền kinh tế.

Khi nhìn tổng thể, hiệu quả đầu tư trở thành biến số quyết định. Nếu các dự án được triển khai đúng tiến độ và đúng hiệu quả, hạ tầng tốt hơn sẽ kéo giảm chi phí logistics, thúc đẩy đầu tư tư nhân, tạo thêm việc làm và cải thiện thu nhập người dân.

Ngược lại, nếu đầu tư bị dàn trải, chậm tiến độ hoặc hiệu suất thấp, nền kinh tế có thể phải gánh một gánh nặng tài chính lớn mà không đi kèm mức tăng tương xứng về năng suất.

Ở góc nhìn của Ngân hàng Thế giới, “Đổi mới 2.0” vì vậy không chỉ là một cơ hội tăng trưởng, mà đồng thời cũng là phép thử mang tính quyết định đối với kinh tế Việt Nam trong hai thập kỷ tới. Kết quả cuối cùng của chương trình này sẽ không nằm trên các báo cáo vĩ mô, mà sẽ được phản ánh trực tiếp vào việc làm, thu nhập và chất lượng sống của từng người dân.