Vì sao thu nhập 100 triệu tháng nhưng vẫn NGHÈO?

Phần lớn bình luận phía dưới là gạch đá: "Content bẩn", "Khoe của", "100 triệu không ai đăng hỏi như này."

Nhưng nhìn từ góc độ tài chính cá nhân, người đàn ông đó có khi không hề nói dối.

Khảo sát từ Anphabe trên 65.000 người đi làm tại Việt Nam cho thấy có đến 74% người được hỏi khẳng định thu nhập hiện tại không đủ để chi tiêu cho những nhu cầu thiết yếu. Trong danh sách đó không thiếu những người lương 100–200 triệu mỗi tháng và vẫn hết sạch như thường.

Hiện tượng này có tên gọi cụ thể: Lifestyle Inflation, hay lạm phát lối sống.

Lạm phát lối sống là gì?

Lạm phát lối sống là hiện tượng mức chi tiêu của một cá nhân tăng lên song song với sự gia tăng thu nhập. Khi thu nhập cải thiện, thay vì giữ nguyên cấu trúc chi tiêu và phân bổ phần tăng thêm cho tiết kiệm hoặc đầu tư, người ta có xu hướng điều chỉnh tiêu chuẩn sống lên một mặt bằng mới và mặt bằng đó, một khi đã thiết lập, rất khó để hạ xuống.

Có những người đang gánh mức chi định kỳ gồm học phí quốc tế cho con vài chục triệu, trả góp bất động sản vài chục triệu, tiền chu cấp, tiền duy trì các mối quan hệ "xứng tầm."

Đang cho con học trường quốc tế, không thể đùng một cái chuyển về trường công. Đang đi xe sang, không thể một sớm một chiều nhảy lên xe buýt để tiết kiệm. Đó là cái guồng quay mà một khi đã bước chân lên, gần như không có điểm dừng tự nguyện.

Dấu hiệu nhận biết lạm phát lối sống

Nhu cầu bỗng nhiên tăng cao

Hồi mới đi làm, cơm bụi 30.000 đồng là đủ, trà đá 5.000 đồng là ổn. Khi lương lên 20-30 triệu, cơm văn phòng 50.000 đồng mới "vừa miệng", cà phê phải thương hiệu 60-70.000 đồng mới đủ điều kiện để ngồi làm việc.

Những khoản này trông nhỏ, nhưng nếu cộng lại: chỉ riêng hai khoản ăn trưa và cà phê, một người đã chi thêm 1,5-2 triệu mỗi tháng so với hồi mới đi làm, tương đương 18-24 triệu mỗi năm bốc hơi vào những thứ hoàn toàn có thể thay thế bằng lựa chọn rẻ hơn mà chất lượng sống không thay đổi đáng kể.

Điều nguy hiểm nhất không phải là con số đó, mà là ranh giới giữa "thích" và "cần" dần biến mất hoàn toàn. Người ta không thấy mình đang tiêu hoang, họ thấy đây là nhu cầu hoàn toàn chính đáng, thậm chí là "tiêu chuẩn tối thiểu" của một người đi làm ở mức thu nhập đó. Một khi nhận thức đã bị tái lập như vậy, gần như không có lý do nội tại nào buộc họ phải dừng lại.

Hội chứng ngại xuống cấp

Tâm lý con người không đối xứng với sự thay đổi: leo lên một bậc thì nhanh và dễ dàng, nhưng bước xuống một bậc lại cảm thấy đau đớn hoàn toàn không tương xứng với sự khác biệt thực tế.

Đã quen đi xe hơi thì đi xe máy giữa trưa nắng thấy khó chịu không phải vì nắng hôm đó nóng hơn trước, mà vì não bộ đã tái lập "mức bình thường" ở một điểm cao hơn.

Đây chính là lý do tại sao lạm phát lối sống rất khó đảo ngược một khi đã hình thành. Chi phí cứ tăng dần theo thu nhập, nhưng khi thu nhập giảm hoặc cần cắt giảm để tiết kiệm, người ta không thể đơn giản "quay về" mức sống cũ vì cái mức đó giờ đây trông như thụt lùi, như thất bại, dù về mặt vật chất hoàn toàn không phải vậy.

Nỗi sợ bị nhìn là "nghèo đi" xích chân người ta vào đống chi phí ngày càng phình to, khiến thu nhập làm ra bao nhiêu cũng chỉ đủ để nuôi cái vỏ bọc đó thôi.

Ba cơ chế tâm lý phía sau lạm phát lối sống

Thích nghi với sự sung sướng

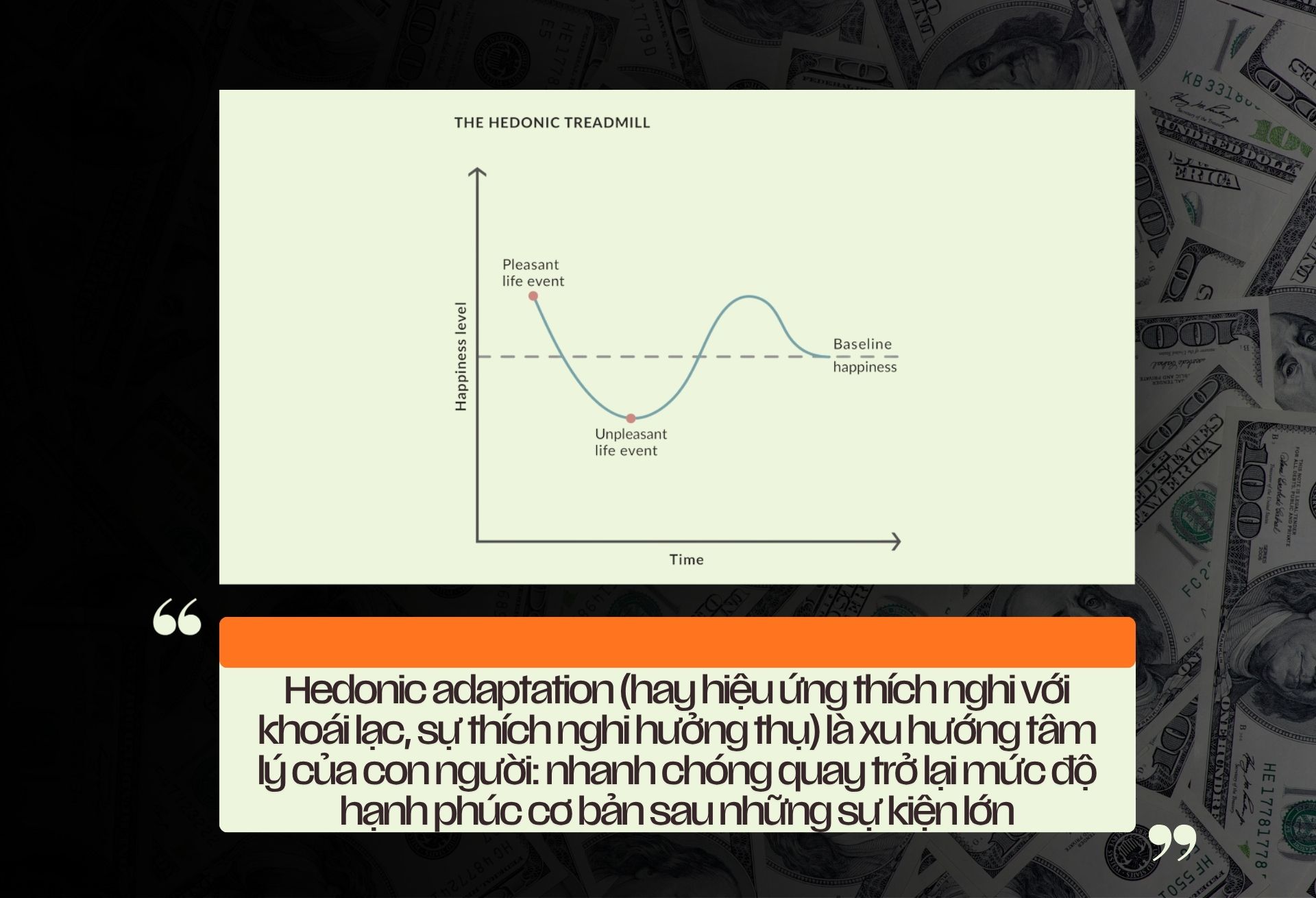

Các nghiên cứu tâm lý học chỉ ra rằng sau một sự kiện tích cực như tăng lương, mức độ hạnh phúc của con người tăng vọt, nhưng sau đó nhanh chóng quay về mức cơ bản ban đầu, bất kể sự kiện đó lớn đến đâu.

Cơ chế này được gọi là Hedonic Adaptation và nó giải thích tại sao không ai cảm thấy giàu mãi sau một lần tăng lương.

Ly cà phê 70.000 đồng lúc đầu thấy sang trọng, đáng để chụp ảnh đăng story. Chỉ sau một tuần, nó trở thành "mức bình thường mới", uống mà không có cảm giác gì đặc biệt, giống hệt cái cảm giác hồi uống trà đá 5.000 đồng ngày trước. Não bộ đã tái lập điểm gốc ở mức cao hơn, và để tìm lại cảm giác hưng phấn ban đầu, người ta buộc phải leo lên nấc thang tiếp theo, quán cà phê xịn hơn, đồ ăn đắt hơn, kỳ nghỉ xa hơn.

Đây chính là lý do tại sao thu nhập tăng mà hạnh phúc không tăng tương ứng: người ta liên tục chạy để đuổi kịp cái cảm giác hài lòng vừa mới có, nhưng điểm đích cứ lùi ra xa mỗi lần họ tiến thêm một bước.

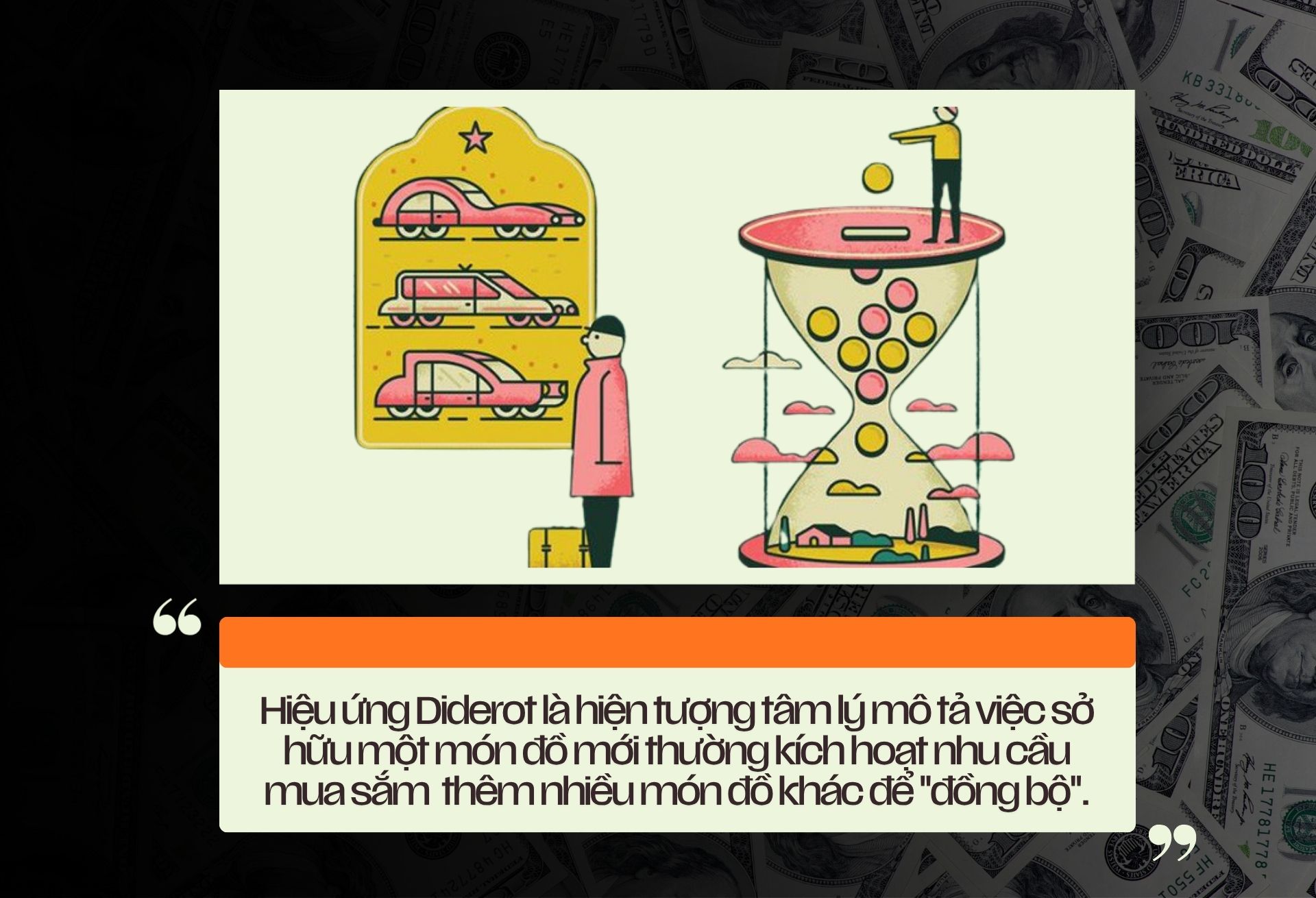

Hiệu ứng Diderot, một món đồ kéo theo cả một vòng xoáy

Triết gia người Pháp Denis Diderot từng mô tả trải nghiệm của chính mình: sau khi nhận được một chiếc áo choàng sang trọng, ông bỗng thấy toàn bộ đồ đạc trong nhà trông tầm thường và không còn xứng tầm.

Ông lần lượt thay thế từng món, bàn, ghế, rèm cửa cho đến khi toàn bộ căn phòng được nâng cấp để "xứng" với chiếc áo choàng ban đầu. Hiện tượng này sau đó được các nhà nghiên cứu đặt tên là Hiệu ứng Diderot.

Trong đời sống hiện đại, cơ chế tương tự diễn ra mỗi ngày. Mua xe sang rồi thấy bộ quần áo không còn hợp với đẳng cấp của nó. Đổi quần áo rồi thấy đồng hồ lạc lõng. Đổi đồng hồ rồi thấy cái ví cũ trông kỳ. Mỗi món đồ mới tạo ra một "khoảng lệch" về thẩm mỹ và vị thế, và khoảng lệch đó tạo ra áp lực phải lấp đầy bằng một món đồ khác.

Hậu quả là mỗi khoản tăng lương, thay vì chảy vào tài sản thực, lại trở thành điểm khởi đầu của một vòng xoáy tiêu dùng mới. Người ta không thực sự sở hữu những món đồ đó chính những món đồ đang điều phối ngược lại hành vi tài chính của họ.

Kiểm soát lạm phát lối sống

Thứ nhất là nguyên tắc 50%. Mỗi lần được tăng lương hoặc nhận thưởng, chỉ được phép trích tối đa 50% số tiền tăng thêm cho việc nâng cấp chi tiêu. Nửa còn lại chuyển thẳng vào quỹ đầu tư hoặc tiết kiệm trước khi kịp nghĩ đến việc tiêu nó. Cách này vừa duy trì được động lực tự thưởng, vừa đảm bảo tài sản thực tăng trưởng song song với thu nhập.

Thứ hai là sống lùi một bước so với thu nhập. Giữ nguyên mức sống của năm ngoái ngay cả khi năm nay đã lên chức hay tăng lương. Không vội đổi xe xịn hơn hay chuyển sang chung cư cao cấp hơn chỉ vì "nghĩ là mình gánh được." Khoảng cách giữa thu nhập thực và mức chi tiêu chính là tấm đệm tài chính quan trọng nhất và cũng là khoảng cách mà hầu hết người có thu nhập cao đang để nó thu hẹp dần về 0.

Thứ ba là tự động hóa, vì kỷ luật cá nhân vốn rất mong manh. Thiết lập chế độ trích tiền tự động sang quỹ đầu tư ngay khi lương về tài khoản, trước khi có cơ hội nhìn thấy con số và bắt đầu lên kế hoạch tiêu nó. Khi tiền không còn nằm sẵn trong tài khoản thanh toán, cảm giác "giàu ảo" sẽ giảm đi đáng kể, và theo đó là tần suất của những quyết định chi tiêu bốc đồng.