Từ 1/7 có gì thay đổi? Tổng hợp các chính sách đáng chú ý

Trong bài viết này, Interlock sẽ tổng hợp những thay đổi nổi bật dựa trên các nguồn thông tin công khai, đồng thời diễn giải theo cách dễ hiểu để bạn đọc có thể nhanh chóng nắm bắt những điểm quan trọng.

Nội dung chỉ mang tính chất tổng hợp và tham khảo, không thay thế văn bản pháp luật chính thức. Nếu có thông tin mới hoặc cập nhật từ cơ quan chức năng, Interlock sẽ bổ sung trong thời gian sớm nhất.

Thu nhập tăng lên

Tăng mức giảm trừ gia cảnh

Một trong những thay đổi đáng chú ý nhất từ ngày 1/7 là việc điều chỉnh mức giảm trừ gia cảnh trong Luật Thuế thu nhập cá nhân mới. Theo quy định, mức giảm trừ dành cho bản thân người nộp thuế được nâng từ 11 triệu đồng lên 15,5 triệu đồng/tháng, trong khi mức thu nhập để xác định người phụ thuộc cũng được điều chỉnh từ 1 triệu đồng lên 3 triệu đồng/tháng. Đây được xem là lần điều chỉnh lớn nhằm phản ánh mặt bằng chi phí sinh hoạt sau nhiều năm biến động.

Để dễ hình dung, giả sử bạn là nhân viên văn phòng với mức lương 25 triệu đồng/tháng và chưa có người phụ thuộc.

Trước ngày 1/7, sau khi áp dụng mức giảm trừ gia cảnh 11 triệu đồng, phần thu nhập còn lại khoảng 14 triệu đồng sẽ là cơ sở để tính thuế thu nhập cá nhân (chưa tính các khoản bảo hiểm và giảm trừ khác).

Từ ngày 1/7, khi mức giảm trừ gia cảnh được nâng lên 15,5 triệu đồng, phần thu nhập phải tính thuế chỉ còn khoảng 9,5 triệu đồng.

Điều này đồng nghĩa với việc mỗi tháng sẽ có thêm 4,5 triệu đồng thu nhập được loại khỏi căn cứ tính thuế. Khoản tiền này không phải là tiền được Nhà nước trả thêm, mà là phần thu nhập không còn bị đưa vào diện tính thuế. Tùy theo từng bậc thuế và mức thu nhập của mỗi người, số tiền thuế thực tế được giảm sẽ khác nhau.

Có thể hình dung giảm trừ gia cảnh giống như một "khoảng đệm" mà Nhà nước dành cho người lao động để trang trải những nhu cầu thiết yếu như ăn uống, nhà ở, đi lại và sinh hoạt. Chỉ phần thu nhập vượt lên trên khoản này mới được đưa vào biểu thuế lũy tiến để tính thuế thu nhập cá nhân.

Không chỉ người độc thân được hưởng lợi, những người đang nuôi con nhỏ hoặc có cha mẹ già phụ thuộc cũng được hưởng lợi nhiều hơn nhờ quy định mới.

Miễn thuế làm thêm giờ

Một thay đổi đáng chú ý khác từ ngày 1/7 là thu nhập từ làm thêm giờ và làm việc ban đêm sẽ được miễn thuế thu nhập cá nhân theo quy định mới.

Trước đây, khoản tiền này vẫn được cộng vào thu nhập chịu thuế. Tuy nhiên, từ ngày 1/7, phần tiền lương trả cho thời gian làm thêm giờ hoặc làm việc vào ban đêm sẽ không còn phải tính thuế, giúp người lao động giữ lại nhiều thu nhập hơn.

Ví dụ, nếu mỗi tháng bạn nhận thêm 3 triệu đồng tiền tăng ca, trước đây khoản này vẫn phải tính thuế. Theo quy định mới, khoản thu nhập này sẽ được miễn thuế, qua đó giảm số thuế thu nhập cá nhân phải nộp và tăng thu nhập thực nhận.

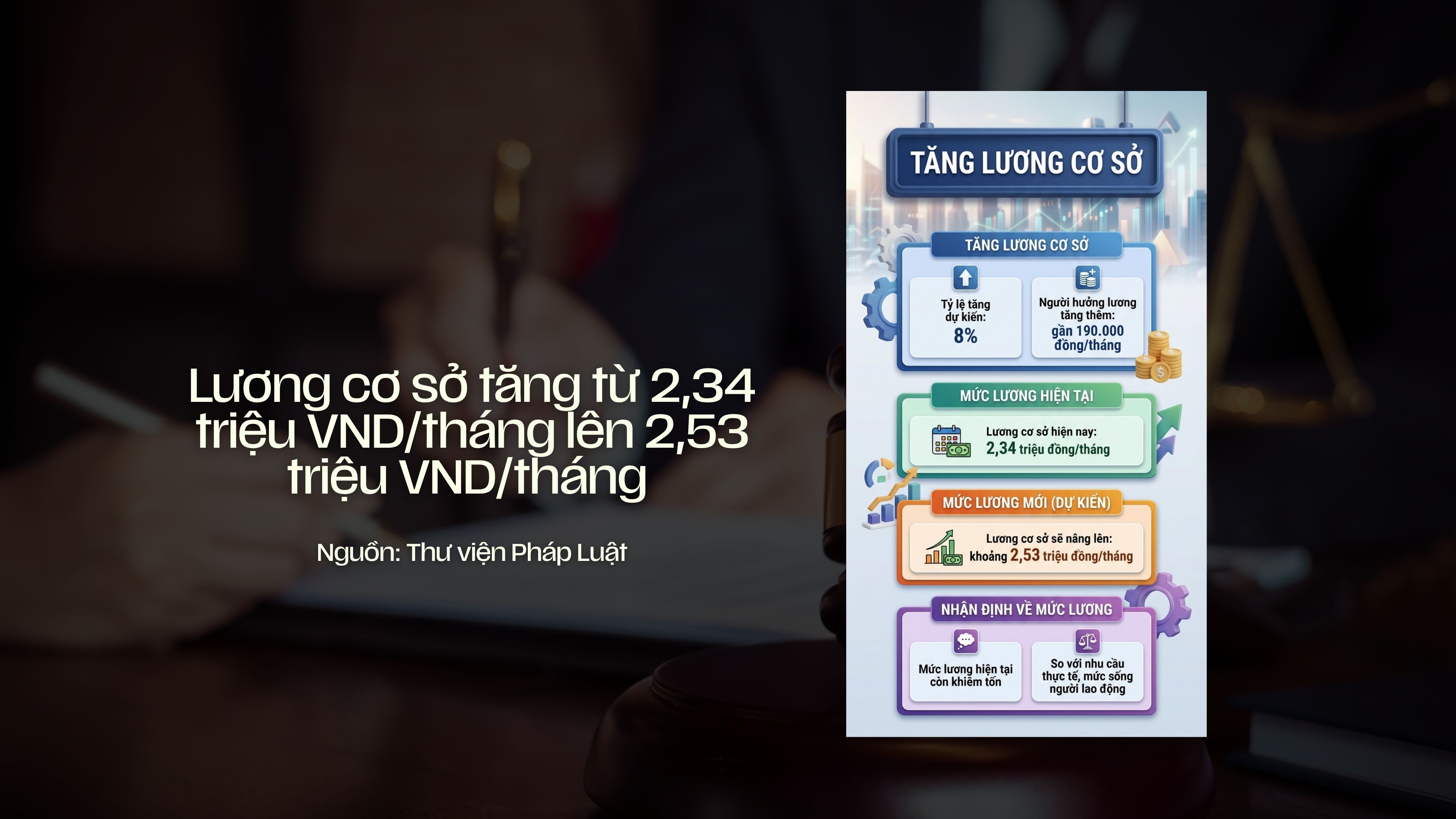

Tăng lương cơ sở

Không chỉ người lao động trong doanh nghiệp, những người làm việc trong khu vực nhà nước và người đang hưởng lương hưu cũng sẽ được hưởng lợi từ các chính sách mới có hiệu lực từ ngày 1/7.

Đối với cán bộ, công chức và viên chức, thay đổi đáng chú ý nhất là việc điều chỉnh mức lương cơ sở từ 2,34 triệu đồng lên 2,53 triệu đồng/tháng. Đây là mức lương dùng để tính thu nhập của phần lớn cán bộ, công chức, viên chức theo hệ số lương.

Có thể hình dung lương cơ sở giống như "giá trị của một điểm", còn mỗi cán bộ, công chức sẽ có một số "điểm" khác nhau, hay còn gọi là hệ số lương, tùy theo chức danh, trình độ chuyên môn và thâm niên công tác. Mức lương hàng tháng sẽ được tính bằng cách lấy mức lương cơ sở nhân với hệ số lương.

Ví dụ, nếu bố hoặc mẹ bạn có hệ số lương 3,0, thì trước ngày 1/7, mức lương được tính là 2,34 triệu đồng × 3 = 7,02 triệu đồng/tháng. Sau khi mức lương cơ sở được điều chỉnh lên 2,53 triệu đồng, thu nhập sẽ tăng lên khoảng 7,59 triệu đồng/tháng, tức cao hơn khoảng 570.000 đồng mỗi tháng mà không cần thay đổi hệ số lương.

Trong khi đó, ông bà của bạn, những người đang hưởng lương hưu hoặc trợ cấp bảo hiểm xã hội hằng tháng cũng thuộc nhóm được điều chỉnh thu nhập. Theo quy định mới, lương hưu, trợ cấp BHXH và trợ cấp hằng tháng sẽ tăng thêm 8% so với mức hưởng của tháng 6/2026.

Chẳng hạn, nếu mỗi tháng ông hoặc bà đang nhận 6 triệu đồng tiền lương hưu, thì sau khi điều chỉnh sẽ nhận khoảng 6,48 triệu đồng, tăng thêm 480.000 đồng mỗi tháng. Đối với những người có mức hưởng thấp, chính sách cũng bổ sung cơ chế hỗ trợ nhằm đảm bảo mức sống tối thiểu. Cụ thể, người có lương hưu dưới 3,5 triệu đồng/tháng sẽ được tăng thêm 300.000 đồng/người/tháng; trường hợp sau khi điều chỉnh vẫn chưa đạt 3,8 triệu đồng/tháng sẽ tiếp tục được nâng lên mức này theo quy định.

Việc điều chỉnh đồng thời tiền lương và lương hưu được kỳ vọng sẽ góp phần cải thiện thu nhập của hàng triệu cán bộ, công chức, viên chức, người nghỉ hưu và những người đang hưởng trợ cấp bảo hiểm xã hội trong bối cảnh chi phí sinh hoạt ngày càng tăng.

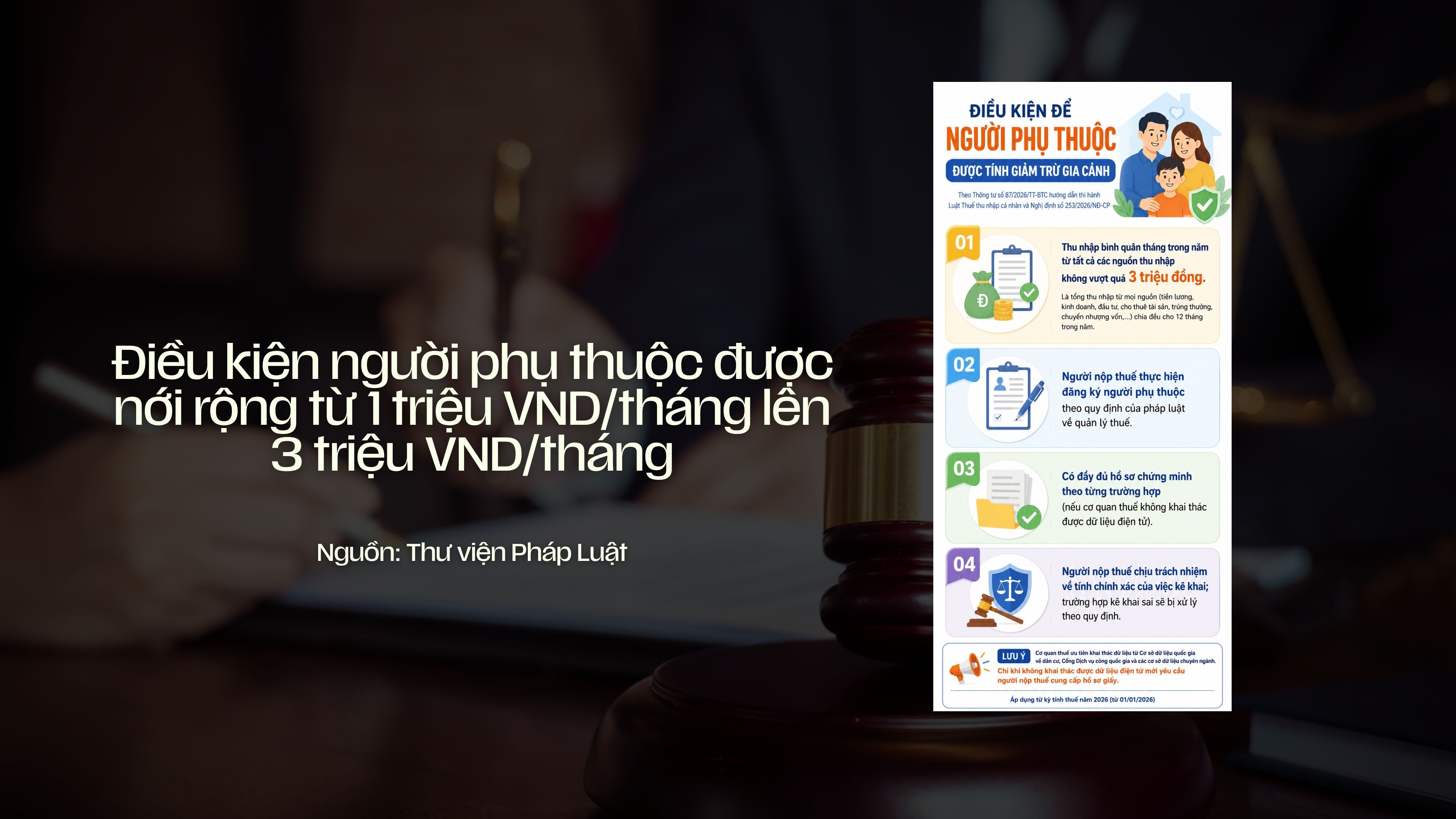

Điều kiện xác định người phụ thuộc được nới rộng

Không chỉ nâng mức giảm trừ gia cảnh dành cho bản thân người nộp thuế, quy định mới cũng điều chỉnh tiêu chí xác định người phụ thuộc theo hướng phù hợp hơn với thực tế. Đây là một thay đổi quan trọng bởi số lượng và tình trạng của người phụ thuộc sẽ ảnh hưởng trực tiếp đến số thuế thu nhập cá nhân mà người lao động phải nộp mỗi tháng.

Theo quy định mới, người được tính là người phụ thuộc có thể có thu nhập bình quân không quá 3 triệu đồng/tháng, thay vì mức 1 triệu đồng/tháng như trước đây. Việc nâng ngưỡng này phản ánh sự thay đổi của mặt bằng thu nhập và chi phí sinh hoạt sau nhiều năm, đồng thời giúp nhiều gia đình vẫn đủ điều kiện đăng ký giảm trừ gia cảnh cho người thân đang phụ thuộc về kinh tế.

Chẳng hạn, nếu bố hoặc mẹ của bạn đã lớn tuổi, không còn khả năng lao động ổn định và chỉ có khoản thu nhập khoảng 2,5 triệu đồng mỗi tháng từ công việc thời vụ hoặc các nguồn thu nhỏ khác, thì theo quy định cũ, mức thu nhập này đã vượt ngưỡng 1 triệu đồng nên không còn được xem là người phụ thuộc. Tuy nhiên, với ngưỡng mới là 3 triệu đồng/tháng, họ vẫn có thể đáp ứng điều kiện để người nộp thuế đăng ký giảm trừ gia cảnh nếu thỏa mãn các tiêu chí khác theo quy định.

Bên cạnh đó, phạm vi người phụ thuộc cũng được mở rộng đối với con từ đủ 18 tuổi trở lên. Theo quy định mới, nếu người con bị khuyết tật, không có khả năng lao động hoặc mất năng lực hành vi dân sự thì vẫn được tính là người phụ thuộc để hưởng giảm trừ gia cảnh. Quy định này nhằm hỗ trợ các gia đình đang phải chăm sóc người thân có hoàn cảnh đặc biệt, khi chi phí sinh hoạt và điều trị thường cao hơn nhiều so với bình thường.

Có thể thấy, việc điều chỉnh cả mức giảm trừ gia cảnh lẫn tiêu chí xác định người phụ thuộc không chỉ giúp giảm nghĩa vụ thuế cho người lao động mà còn phản ánh tốt hơn điều kiện kinh tế - xã hội hiện nay. Đối với những hộ gia đình có người già, người khuyết tật hoặc người thân không còn khả năng lao động, đây là một thay đổi có ý nghĩa thiết thực, góp phần giảm bớt gánh nặng tài chính trong quá trình chăm sóc và nuôi dưỡng.

Lao động nữ được kéo dài thời gian nghỉ thai sản trong một số trường hợp

Từ ngày 1/7/2026, chế độ thai sản cũng có sự điều chỉnh đối với lao động nữ sinh con.

Theo quy định mới, nếu sinh con đầu lòng, lao động nữ vẫn được nghỉ thai sản 6 tháng. Trong khi đó, nếu sinh con thứ hai, thời gian nghỉ sẽ được kéo dài lên 7 tháng, tạo thêm thời gian để người mẹ phục hồi sức khỏe và chăm sóc con sau sinh.

Trong thời gian nghỉ, người lao động vẫn được hưởng chế độ thai sản do bảo hiểm xã hội chi trả, với mức hưởng được tính trên bình quân tiền lương đóng BHXH của 6 tháng gần nhất trước khi nghỉ sinh.

Ngoài người mẹ, người chồng cũng được nghỉ việc hưởng chế độ khi vợ sinh con. Ví dụ, nếu vợ sinh con thứ hai, người chồng được nghỉ 10 ngày làm việc. Trường hợp sinh đôi hoặc sinh ba, số ngày nghỉ sẽ được tăng thêm theo quy định, giúp người cha có thêm thời gian chăm sóc vợ và con trong giai đoạn sau sinh.

Thị trường tài sản số và vàng

Bên cạnh các chính sách liên quan đến tiền lương, bảo hiểm và an sinh xã hội, những người quan tâm đến đầu tư cũng cần lưu ý các quy định mới về tài sản số và vàng. Đây là hai lĩnh vực được bổ sung vào phạm vi quản lý của Luật Thuế thu nhập cá nhân, tuy nhiên cách thức áp dụng sẽ có sự khác biệt.

Thu nhập từ chuyển nhượng tài sản số sẽ thuộc diện chịu thuế

Theo Luật Thuế thu nhập cá nhân (sửa đổi) được Quốc hội thông qua ngày 10/12/2025, thu nhập từ chuyển nhượng tài sản số sẽ chính thức thuộc diện chịu thuế kể từ ngày 1/7/2026. Mức thuế được quy định là 0,1% trên giá trị của từng giao dịch chuyển nhượng.

Có thể hiểu đơn giản, nếu nhà đầu tư bán lượng tài sản số trị giá 100 triệu đồng, số thuế phải nộp theo quy định sẽ là 100.000 đồng, tương đương 0,1% giá trị giao dịch. Khoản thuế này được tính trên giá trị chuyển nhượng, không phụ thuộc vào việc nhà đầu tư đang có lãi hay thua lỗ.

Tuy nhiên, ngày 1/7 chỉ là thời điểm luật bắt đầu có hiệu lực, không đồng nghĩa với việc cơ chế thu thuế sẽ được triển khai ngay lập tức. Đến nay, cơ quan quản lý vẫn chưa ban hành hướng dẫn chi tiết về quy trình kê khai, thời điểm nộp thuế, phương thức đối soát dữ liệu hay việc thu thuế theo từng giao dịch hoặc theo kỳ. Những nội dung này sẽ tiếp tục được quy định trong các văn bản hướng dẫn thi hành.

Trong thời gian chờ hướng dẫn chính thức, các chuyên gia khuyến nghị nhà đầu tư nên chủ động lưu trữ đầy đủ lịch sử giao dịch, đặc biệt là các giao dịch có giá trị lớn. Đây sẽ là cơ sở quan trọng để đối chiếu khi cơ chế quản lý và thu thuế được triển khai trong thực tế, nhất là khi nhiều sàn giao dịch quốc tế chỉ lưu dữ liệu giao dịch trong một khoảng thời gian nhất định.

Mua bán vàng miếng tính thuế như nào?

Thời gian gần đây, trên mạng xã hội xuất hiện nhiều thông tin cho rằng mọi giao dịch mua bán vàng miếng từ ngày 1/7/2026 sẽ phải nộp thuế thu nhập cá nhân 0,1%. Tuy nhiên, Bộ Tài chính cho biết cách hiểu này chưa chính xác.

Theo quy định của Luật Thuế thu nhập cá nhân (sửa đổi), thu nhập từ chuyển nhượng vàng miếng được bổ sung vào nhóm thu nhập có thể thuộc diện chịu thuế. Tuy nhiên, luật chưa quy định mức thuế cụ thể cũng như chưa xác định thời điểm áp dụng ngay đối với mọi giao dịch.

Nói cách khác, việc luật có hiệu lực từ ngày 1/7 không đồng nghĩa với việc người dân sẽ ngay lập tức phải nộp thuế 0,1% khi mua bán vàng. Các nội dung như đối tượng áp dụng, phương pháp tính thuế, mức thuế, thủ tục kê khai và thời điểm triển khai sẽ tiếp tục được Chính phủ quy định chi tiết trong các văn bản hướng dẫn sau đó.

Vì vậy, ở thời điểm hiện tại, nhà đầu tư không nên hiểu rằng mọi giao dịch vàng miếng từ ngày 1/7 đều phát sinh nghĩa vụ thuế. Thay vào đó, đây được xem là bước đầu đưa hoạt động chuyển nhượng vàng miếng vào khuôn khổ quản lý thuế, còn cơ chế triển khai cụ thể vẫn cần chờ hướng dẫn từ cơ quan có thẩm quyền.

Chia sẻ thông tin giả mạo, sai sự thật trên mạng xã hội có thể bị phạt đến 50 triệu đồng

Một thay đổi khác cũng đáng chú ý từ ngày 1/7 là việc tăng mức xử phạt đối với hành vi đăng tải hoặc chia sẻ thông tin giả mạo, sai sự thật trên mạng xã hội.

Trong bối cảnh mạng xã hội trở thành kênh tiếp cận thông tin chính của nhiều người, việc chia sẻ lại các bài viết, hình ảnh hay video chưa được kiểm chứng có thể gây hoang mang dư luận, ảnh hưởng đến quyền và lợi ích hợp pháp của cá nhân, tổ chức, thậm chí tác động đến trật tự an toàn xã hội.

Theo quy định mới, cá nhân có hành vi cung cấp hoặc chia sẻ thông tin giả mạo, sai sự thật trên mạng xã hội có thể bị xử phạt vi phạm hành chính từ 30 đến 50 triệu đồng, tùy theo tính chất và mức độ vi phạm.

Ví dụ, nếu một người nhìn thấy thông tin chưa được xác thực về việc một ngân hàng sắp phá sản, một doanh nghiệp ngừng hoạt động hay một địa phương sắp phong tỏa rồi vội vàng chia sẻ lên Facebook hoặc TikTok mà không kiểm chứng nguồn tin, hành vi này có thể bị xem xét xử lý nếu gây ảnh hưởng đến dư luận hoặc quyền lợi của các tổ chức, cá nhân liên quan.

Điểm đáng lưu ý là việc "chỉ chia sẻ lại" cũng không còn là lý do để miễn trừ trách nhiệm. Nếu nội dung được lan truyền là thông tin giả hoặc sai sự thật và thuộc trường hợp bị xử lý theo quy định, người chia sẻ vẫn có thể bị xử phạt hành chính.

Ngoài tiền phạt, cơ quan chức năng còn có thể yêu cầu gỡ bỏ nội dung vi phạm, buộc cải chính thông tin hoặc áp dụng các biện pháp xử lý khác theo quy định của pháp luật nếu hành vi tiếp tục tái diễn hoặc gây hậu quả nghiêm trọng.

Một số thay đổi đáng chú ý khác có hiệu lực từ ngày 1/7

Bên cạnh những chính sách liên quan đến thuế, tiền lương, bảo hiểm xã hội, bảo hiểm y tế hay quản lý tài sản số, từ ngày 1/7 còn có 29 luật và nghị quyết chính thức có hiệu lực, kéo theo nhiều thay đổi trong các lĩnh vực nhà ở, giao thông, thương mại điện tử, văn hóa và quản lý trên môi trường số.

Một số chính sách đáng chú ý gồm:

- Người dưới 35 tuổi mua nhà ở xã hội có thể được vay vốn với lãi suất ưu đãi 6,5% theo chính sách mới.

- Các nhà hàng, quán cà phê và cơ sở kinh doanh sử dụng âm nhạc phục vụ hoạt động kinh doanh sẽ áp dụng quy định mới về phí bản quyền âm nhạc.

- Vé tháng giấy không còn giá trị sử dụng trên các tuyến xe buýt có trợ giá tại Hà Nội, thay vào đó là các hình thức vé điện tử theo lộ trình chuyển đổi.

- Quân nhân thực hiện nhiệm vụ bảo vệ chủ quyền biển, đảo được giảm 30% giá vé tàu khi sử dụng dịch vụ theo quy định.

- Người chơi trò chơi điện tử G1 không xác thực tài khoản bằng số điện thoại di động tại Việt Nam có thể bị xử phạt tới 60 triệu đồng.

- Hành vi mua bán vật phẩm ảo, đơn vị ảo hoặc điểm thưởng trong trò chơi điện tử trái quy định có thể bị phạt đến 3 triệu đồng.

- Doanh nghiệp phát hành trò chơi điện tử G1 nếu không áp dụng biện pháp giới hạn thời gian chơi đối với người dưới 18 tuổi có thể bị xử phạt tới 60 triệu đồng; đối với các trò chơi G2, G3 và G4, mức xử phạt tối đa là 40 triệu đồng.

Ngoài ra, nhiều văn bản pháp luật quan trọng khác cũng bắt đầu được áp dụng trong cùng giai đoạn, như Luật Thủ đô, Luật Dẫn độ, Luật Thương mại điện tử, Luật Báo chí cùng nhiều quy định chuyên ngành khác.