Tại sao suy thoái kinh tế vẫn luôn lặp lại?

Trong hơn một thế kỷ qua, hầu hết các nền kinh tế lớn trên thế giới đều từng trải qua những giai đoạn suy thoái. Riêng tại Mỹ, các nhà kinh tế ước tính nền kinh tế này trung bình rơi vào suy thoái khoảng 7 năm một lần. Tuy nhiên, sau mỗi cuộc khủng hoảng, Mỹ đều dần phục hồi và tiếp tục duy trì vị thế là nền kinh tế lớn nhất thế giới.

Nhật Bản cũng là một ví dụ điển hình. Đầu những năm 1990, quốc gia này trải qua cuộc khủng hoảng tài sản nghiêm trọng nhất trong lịch sử hiện đại khi bong bóng bất động sản và chứng khoán sụp đổ, kéo theo nhiều năm tăng trưởng trì trệ. Dù vậy, Nhật Bản vẫn duy trì vị trí là một trong những nền kinh tế lớn nhất thế giới và tiếp tục giữ vai trò quan trọng trong thương mại, công nghệ và sản xuất toàn cầu.

Điều này dẫn đến một nghịch lý thú vị: nếu suy thoái luôn gây ra thất nghiệp, doanh nghiệp phá sản và thu nhập của người dân sụt giảm, tại sao hiện tượng này vẫn liên tục xuất hiện trong lịch sử kinh tế? Và vì sao nhiều nền kinh tế vẫn có thể phục hồi, thậm chí bước vào một chu kỳ tăng trưởng mới sau mỗi cuộc suy thoái?

Để trả lời câu hỏi đó, trước hết cần hiểu suy thoái kinh tế là gì và vì sao nó được xem là một phần gần như không thể tách rời của chu kỳ phát triển kinh tế.

Suy thoái kinh tế là gì?

Để hiểu suy thoái kinh tế, hãy bắt đầu từ một ví dụ đơn giản.

Giả sử một cửa hàng thời trang liên tục kinh doanh thuận lợi trong nhiều năm. Doanh số tăng, lượng khách ngày càng đông, chủ cửa hàng quyết định tuyển thêm nhân viên, nhập nhiều hàng hóa hơn, mở thêm chi nhánh và thậm chí vay vốn để mở rộng hoạt động.

Tuy nhiên, vài năm sau, thị trường bắt đầu thay đổi. Người tiêu dùng chuyển sang mua sắm trên các sàn thương mại điện tử, sức mua giảm trong khi đối thủ cạnh tranh liên tục tung ra những chương trình khuyến mãi với mức giá thấp hơn. Doanh thu không còn tăng như trước, nhưng chi phí thuê mặt bằng, trả lương nhân viên và lãi vay vẫn phải duy trì.

Để tránh thua lỗ kéo dài, chủ cửa hàng buộc phải cắt giảm chi phí, thu hẹp quy mô kinh doanh, đóng những chi nhánh hoạt động kém hiệu quả và tạm dừng các kế hoạch mở rộng. Nếu tình hình không được cải thiện, doanh nghiệp có thể rơi vào tình trạng thiếu dòng tiền, thậm chí phải ngừng hoạt động.

Ở quy mô quốc gia, một nền kinh tế cũng vận hành theo nguyên lý tương tự, chỉ khác là thay vì một cửa hàng, đó là hàng triệu doanh nghiệp và hàng chục triệu người tiêu dùng cùng tham gia vào hoạt động sản xuất và kinh doanh.

Trong giai đoạn tăng trưởng, doanh nghiệp mở rộng đầu tư, tuyển dụng thêm lao động, người dân gia tăng chi tiêu, tín dụng được bơm vào nền kinh tế và sản lượng liên tục tăng. Tuy nhiên, khi nhu cầu thị trường không còn theo kịp tốc độ mở rộng, doanh nghiệp bắt đầu cắt giảm đầu tư, sản xuất chậm lại, người lao động mất việc hoặc giảm thu nhập, từ đó kéo theo sức mua tiếp tục suy yếu. Quá trình này tạo thành một vòng xoáy khiến hoạt động kinh tế giảm tốc trên diện rộng.

Theo National Bureau of Economic Research (NBER), tổ chức được xem là cơ quan xác định các chu kỳ kinh tế tại Mỹ, một nền kinh tế được coi là rơi vào suy thoái (recession) khi hoạt động kinh tế suy giảm đáng kể trên phạm vi rộng, kéo dài trong nhiều tháng và được phản ánh qua hàng loạt chỉ số như GDP, thu nhập, việc làm, sản xuất công nghiệp và doanh số bán lẻ.

Ai là người đặt nền móng cho lý thuyết chu kỳ suy thoái?

Ngày nay, suy thoái kinh tế được xem là một phần quen thuộc của chu kỳ phát triển kinh tế. Tuy nhiên, cách nhìn nhận này chỉ mới hình thành trong khoảng hơn 150 năm trở lại đây.

Trước thế kỷ XIX, mỗi khi nền kinh tế rơi vào khủng hoảng, phần lớn mọi người cho rằng đó chỉ là những biến cố bất thường do chiến tranh, thiên tai, dịch bệnh hoặc các yếu tố khó dự đoán khác. Nói cách khác, khủng hoảng được xem là những sự kiện riêng lẻ chứ chưa được nhìn nhận như một hiện tượng có quy luật.

Clément Juglar và ý tưởng về chu kỳ kinh tế

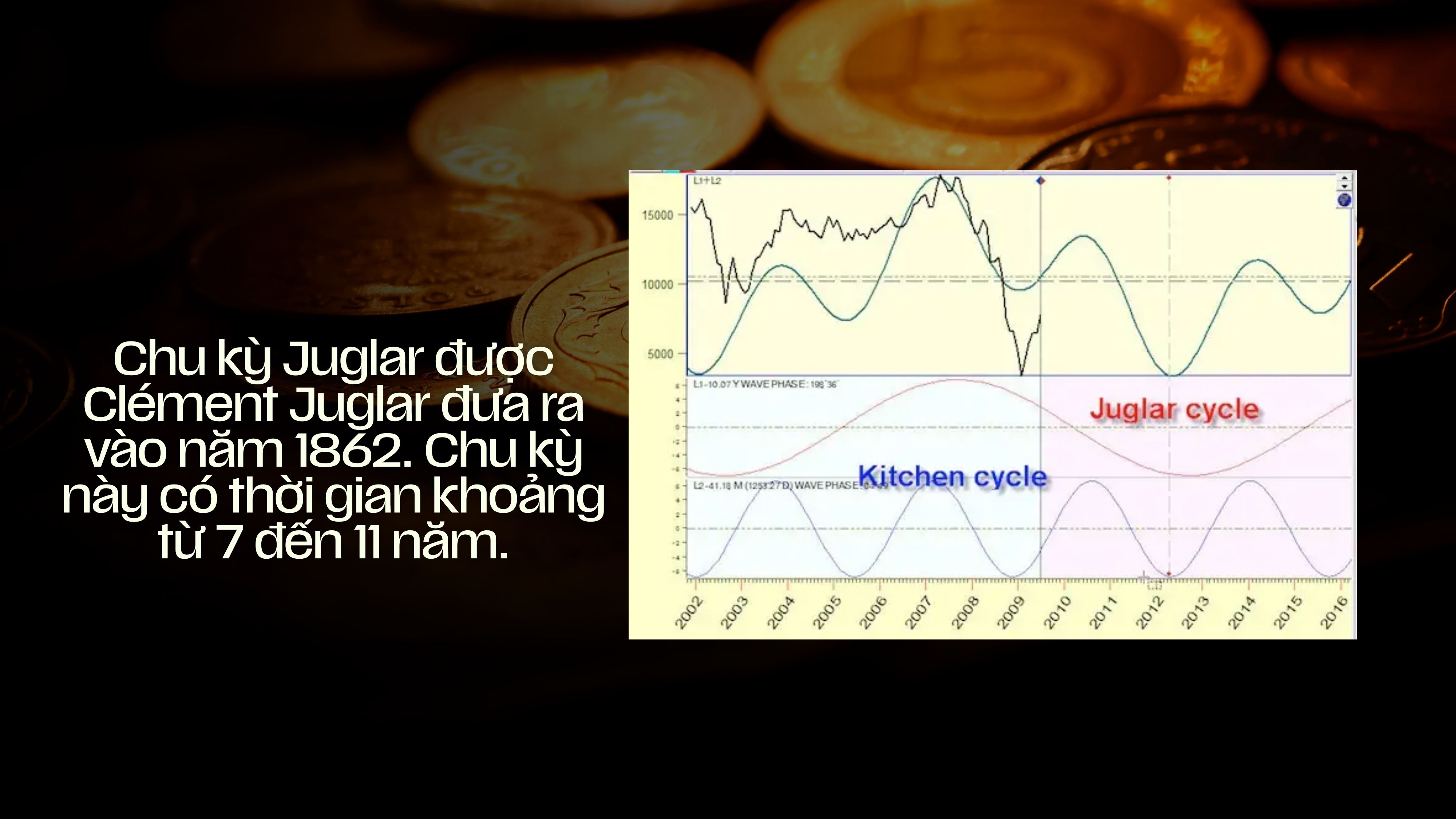

Bước ngoặt xuất hiện vào năm 1862 khi nhà kinh tế học người Pháp Clément Juglar công bố công trình nghiên cứu về các cuộc khủng hoảng thương mại tại Anh, Pháp và Mỹ.

Thông qua việc phân tích dữ liệu trong nhiều thập kỷ, Juglar nhận thấy các cuộc khủng hoảng kinh tế thường có xu hướng lặp lại sau khoảng 7–11 năm.

Đây được xem là lần đầu tiên trong lịch sử, khủng hoảng kinh tế được lý giải như một phần tự nhiên của chu kỳ kinh tế, thay vì chỉ là những tai nạn ngẫu nhiên.

Phát hiện của Juglar đã mở ra một hướng nghiên cứu hoàn toàn mới và trở thành nền tảng cho lý thuyết chu kỳ kinh tế hiện đại.

Các nhà kinh tế tiếp tục hoàn thiện bức tranh

Sau Juglar, nhiều nhà kinh tế tiếp tục phát hiện rằng nền kinh tế không chỉ vận động theo một loại chu kỳ duy nhất.

Nhà thống kê người Anh Joseph Kitchin cho rằng còn tồn tại những chu kỳ ngắn hơn, kéo dài khoảng 3–4 năm, chủ yếu xuất phát từ việc doanh nghiệp điều chỉnh lượng hàng tồn kho và kế hoạch sản xuất.

Trong khi đó, nhà kinh tế học người Nga Nikolai Kondratiev lại đưa ra giả thuyết về các chu kỳ rất dài, kéo dài 40–60 năm, gắn liền với những làn sóng đổi mới công nghệ và các cuộc cách mạng công nghiệp.

Những nghiên cứu này cho thấy hoạt động kinh tế không tăng trưởng theo một đường thẳng liên tục mà thường diễn ra theo các chu kỳ mở rộng và thu hẹp với độ dài khác nhau.

Wesley Mitchell và cách xác định suy thoái bằng dữ liệu

Nếu Juglar là người đặt nền móng cho ý tưởng về chu kỳ kinh tế, thì Wesley Clair Mitchell là người góp phần biến lý thuyết đó thành một phương pháp có thể đo lường trong thực tế.

Thay vì chỉ chứng minh rằng chu kỳ kinh tế tồn tại, Mitchell tập trung vào câu hỏi: làm thế nào để xác định chính xác một cuộc suy thoái bắt đầu và kết thúc khi nào?

Để trả lời câu hỏi này, ông thu thập và phân tích khối lượng lớn dữ liệu về sản xuất, việc làm, thu nhập, giá cả và thương mại trong nhiều thập kỷ nhằm tìm ra những mô hình vận động lặp lại của nền kinh tế.

Năm 1920, Mitchell cùng các cộng sự thành lập National Bureau of Economic Research (NBER). Đến năm 1927, ông xuất bản tác phẩm Business Cycles, đặt nền móng cho phương pháp xác định các giai đoạn của chu kỳ kinh tế dựa trên dữ liệu thống kê thay vì cảm tính.

Đến nay, NBER vẫn là tổ chức được cộng đồng học thuật và giới kinh tế sử dụng làm cơ sở tham chiếu khi xác định thời điểm nền kinh tế Mỹ chính thức bước vào hoặc kết thúc một cuộc suy thoái. Phương pháp tiếp cận dựa trên dữ liệu của Mitchell cũng trở thành nền tảng cho nhiều nghiên cứu về chu kỳ kinh tế trên toàn thế giới.

Chu kỳ suy thoái kinh tế diễn ra như thế nào?

Nếu suy thoái là một phần của chu kỳ kinh tế, vậy một chu kỳ hoàn chỉnh sẽ diễn ra ra sao?

Để dễ hình dung, hãy quay lại ví dụ về một cửa hàng thời trang.

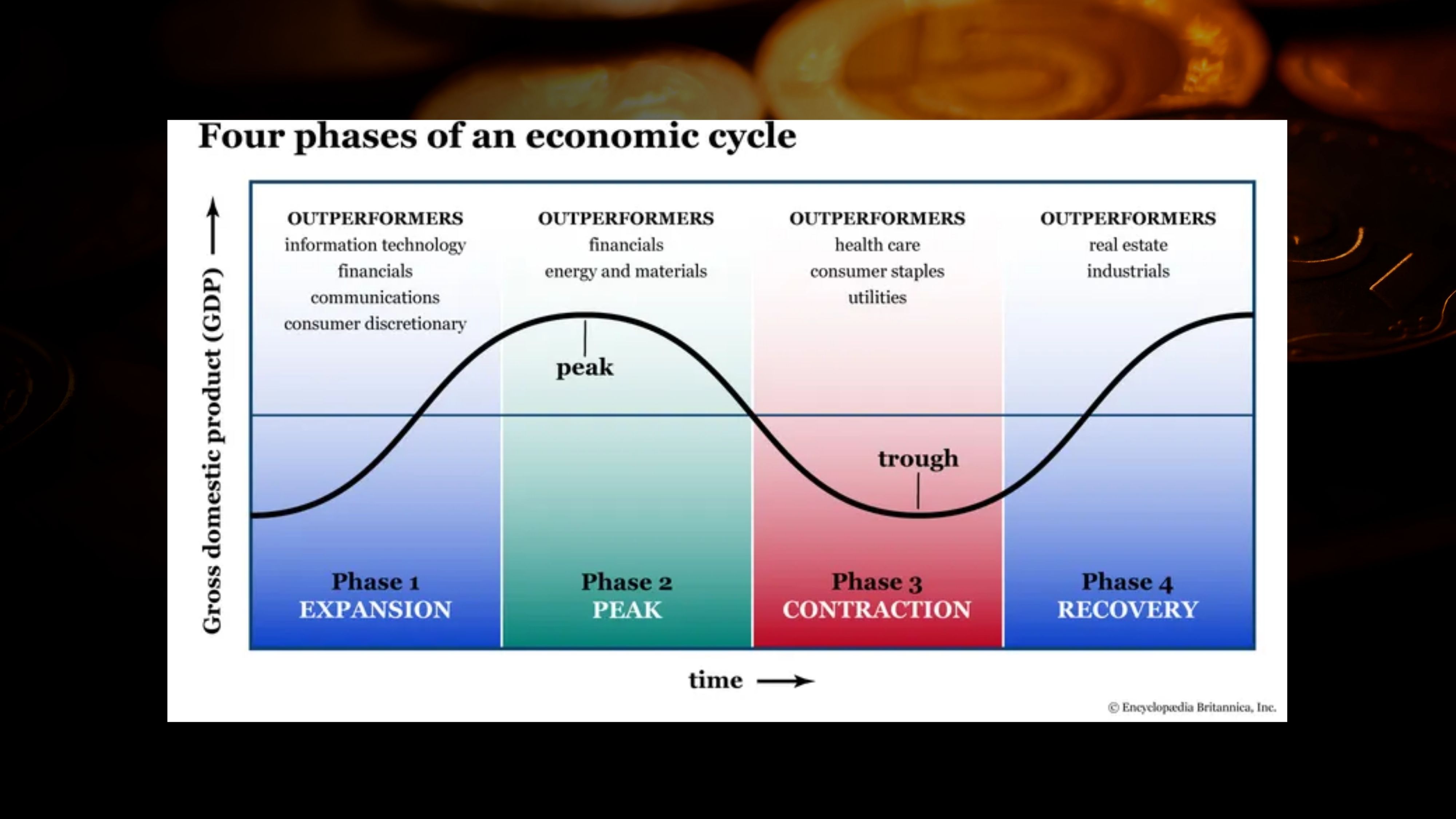

Ban đầu, hoạt động kinh doanh diễn ra thuận lợi. Lượng khách tăng, doanh thu cải thiện, chủ cửa hàng tuyển thêm nhân viên, mở rộng quy mô và nhập nhiều hàng hóa hơn để đáp ứng nhu cầu thị trường. Đây là giai đoạn mở rộng (Expansion) – thời kỳ nền kinh tế tăng trưởng, doanh nghiệp gia tăng đầu tư, sản xuất và tuyển dụng, trong khi người tiêu dùng sẵn sàng chi tiêu nhiều hơn.

Khi thị trường tiếp tục tăng trưởng, sự lạc quan bắt đầu xuất hiện. Doanh nghiệp tin rằng nhu cầu sẽ còn tiếp tục tăng nên mạnh dạn vay vốn, mở thêm cửa hàng và mở rộng sản xuất với tốc độ nhanh hơn thực tế của thị trường. Đây là giai đoạn đạt đỉnh (Peak) – thời điểm nền kinh tế tăng trưởng mạnh nhất nhưng cũng là lúc những rủi ro dần tích tụ, như đầu tư quá mức, giá tài sản tăng cao hoặc tín dụng tăng nóng.

Đến một thời điểm, nhu cầu thị trường bắt đầu chậm lại, thị hiếu tiêu dùng thay đổi hoặc áp lực cạnh tranh gia tăng. Doanh thu giảm, hàng tồn kho tăng, doanh nghiệp buộc phải cắt giảm chi phí, thu hẹp đầu tư và sa thải lao động. Đây là giai đoạn suy thoái (Recession) – khi hoạt động kinh tế giảm tốc trên diện rộng, kéo theo sản xuất, việc làm và tiêu dùng cùng suy giảm.

Sau một thời gian điều chỉnh, nền kinh tế bước vào đáy (Trough) – giai đoạn khó khăn nhất của chu kỳ. Lúc này, sản lượng ở mức thấp, tỷ lệ thất nghiệp thường ở mức cao, niềm tin của doanh nghiệp và người tiêu dùng suy giảm, trong khi phần lớn các hoạt động đầu tư đã được cắt giảm đáng kể.

Tuy nhiên, chu kỳ kinh tế không kết thúc ở điểm đáy. Khi những khoản đầu tư kém hiệu quả được loại bỏ, doanh nghiệp dần thích nghi với điều kiện thị trường mới và nhu cầu tiêu dùng bắt đầu phục hồi, nền kinh tế sẽ bước sang giai đoạn phục hồi (Recovery). Doanh nghiệp tuyển dụng trở lại, sản xuất tăng lên và niềm tin thị trường dần cải thiện.

Nếu quá trình phục hồi tiếp tục được duy trì, nền kinh tế sẽ quay trở lại giai đoạn mở rộng, khởi đầu cho một chu kỳ tăng trưởng mới. Chính vì vậy, trong kinh tế học, suy thoái thường được xem là một mắt xích trong chu kỳ vận động của nền kinh tế, chứ không phải là điểm kết thúc của quá trình tăng trưởng.

Tại sao suy thoái kinh tế là điều khó tránh khỏi?

Nếu suy thoái khiến doanh nghiệp phá sản, hàng triệu người mất việc và nền kinh tế thiệt hại hàng nghìn tỷ USD, một câu hỏi thường được đặt ra là: tại sao các chính phủ không thể loại bỏ hoàn toàn suy thoái để nền kinh tế tăng trưởng liên tục?

Đây cũng là một trong những chủ đề được tranh luận nhiều nhất trong kinh tế học hiện đại. Dù có nhiều cách lý giải khác nhau, hai học thuyết có ảnh hưởng sâu rộng nhất đều cho rằng suy thoái không phải là một sự cố bất thường, mà là hệ quả của chính quá trình tăng trưởng.

Joseph Schumpeter: Suy thoái là quá trình "thanh lọc" của nền kinh tế

Một trong những cách giải thích nổi tiếng nhất đến từ nhà kinh tế học người Áo Joseph Schumpeter với học thuyết Creative Destruction (Sáng tạo mang tính hủy diệt).

Theo Schumpeter, nền kinh tế không phát triển bằng cách duy trì mọi doanh nghiệp hay mọi mô hình kinh doanh đang tồn tại. Thay vào đó, tăng trưởng diễn ra thông qua quá trình liên tục thay thế cái cũ bằng cái mới.

Lịch sử kinh doanh đã chứng minh điều này nhiều lần. Khi điện thoại thông minh phổ biến, thị trường điện thoại bàn phím nhanh chóng thu hẹp. Khi thương mại điện tử phát triển, nhiều chuỗi bán lẻ truyền thống phải đóng cửa hoặc tái cấu trúc. Mỗi làn sóng đổi mới đều tạo ra những doanh nghiệp dẫn đầu mới, đồng thời khiến những mô hình cũ dần biến mất.

Trong góc nhìn của Schumpeter, suy thoái chính là giai đoạn nền kinh tế tự điều chỉnh. Những doanh nghiệp hoạt động kém hiệu quả, sử dụng nguồn lực không tối ưu hoặc không còn đáp ứng được nhu cầu thị trường sẽ bị đào thải, nhường chỗ cho những mô hình kinh doanh và công nghệ mới. Đây là một quá trình nhiều tổn thất, nhưng cũng là điều kiện để nền kinh tế bước vào chu kỳ tăng trưởng tiếp theo với năng suất cao hơn.

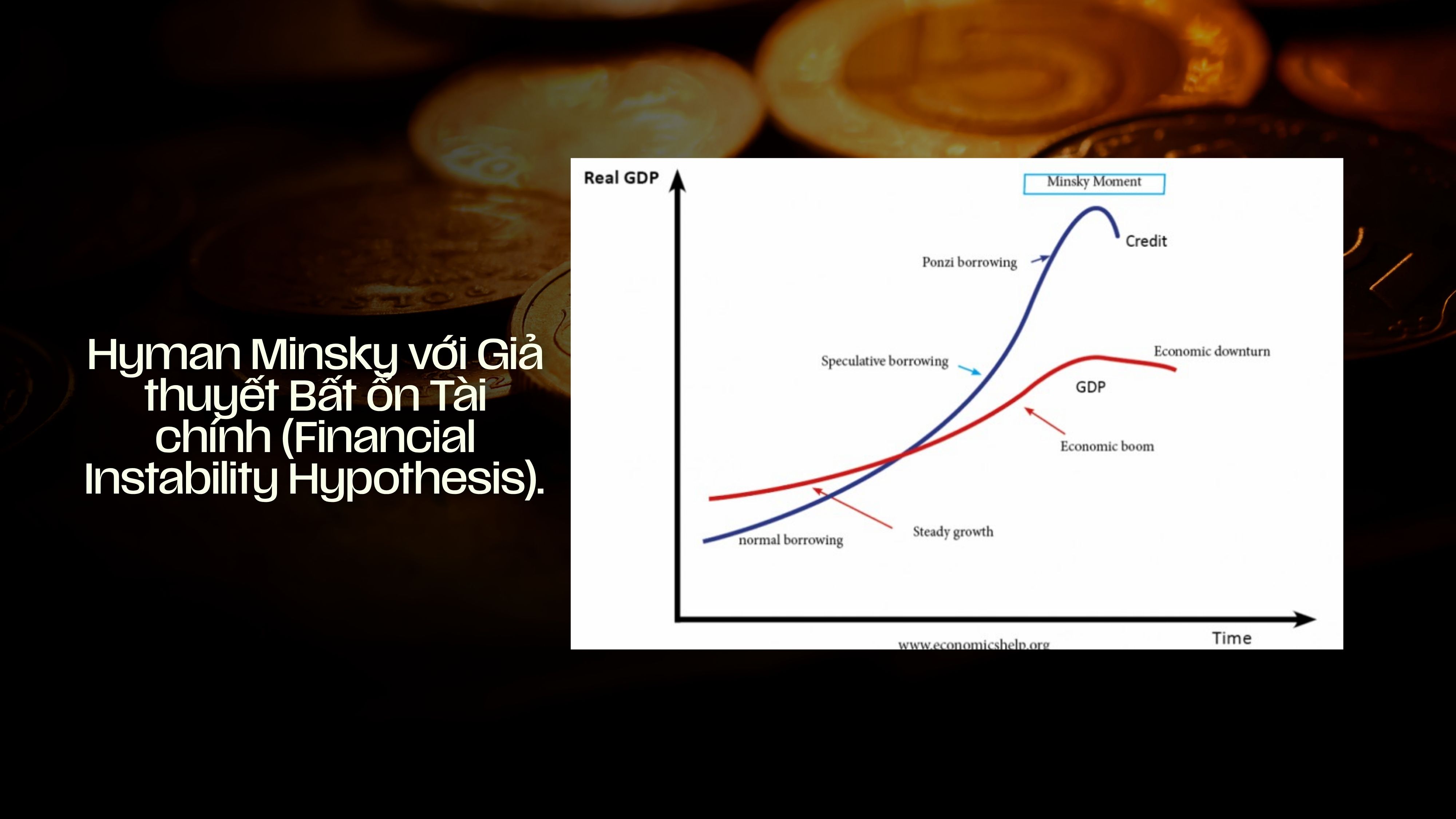

Hyman Minsky: Chính sự ổn định tạo ra bất ổn

Một góc nhìn khác có ảnh hưởng lớn đến kinh tế học hiện đại đến từ Hyman Minsky với Giả thuyết Bất ổn Tài chính (Financial Instability Hypothesis).

Trái với trực giác của nhiều người, Minsky cho rằng những giai đoạn tăng trưởng ổn định kéo dài mới là nguyên nhân làm gia tăng rủi ro trong tương lai.

Sau một cuộc khủng hoảng, doanh nghiệp, ngân hàng và người dân thường trở nên thận trọng hơn. Hoạt động vay mượn được kiểm soát chặt chẽ, đầu tư được cân nhắc kỹ lưỡng và hệ thống tài chính nhìn chung an toàn hơn.

Tuy nhiên, nếu nền kinh tế duy trì trạng thái ổn định trong nhiều năm, tâm lý này sẽ dần thay đổi. Nhà đầu tư bắt đầu tin rằng rủi ro đã giảm xuống, ngân hàng nới lỏng điều kiện cho vay, còn doanh nghiệp và người dân sẵn sàng vay nhiều hơn để đầu tư hoặc đầu cơ.

Minsky cho rằng quá trình này thường diễn ra qua ba giai đoạn. Ban đầu là hedge finance, khi người đi vay đủ khả năng trả cả gốc lẫn lãi. Tiếp theo là speculative finance, khi dòng tiền chỉ đủ trả lãi và phải tiếp tục vay để đảo nợ. Cuối cùng là Ponzi finance, khi người đi vay không còn đủ khả năng trả nợ mà chỉ kỳ vọng giá tài sản sẽ tiếp tục tăng để bán hoặc vay thêm.

Khi giá tài sản ngừng tăng hoặc dòng vốn bị gián đoạn, toàn bộ hệ thống tài chính có thể nhanh chóng mất cân bằng. Thời điểm đó được giới kinh tế gọi là Minsky Moment – khoảnh khắc mà sự lạc quan kéo dài chuyển thành khủng hoảng chỉ trong thời gian ngắn.

Điểm đáng chú ý là theo Minsky, quá trình này không nhất thiết cần đến những cú sốc bên ngoài như chiến tranh hay thiên tai. Chỉ riêng sự ổn định kéo dài cũng có thể khiến hệ thống tài chính ngày càng mong manh và tự tạo ra điều kiện cho một cuộc suy thoái mới.

Suy thoái là hệ quả của tăng trưởng, không phải ngoại lệ

Mặc dù tiếp cận từ những góc độ khác nhau, cả Schumpeter và Minsky đều đi đến một kết luận tương đồng: suy thoái không phải là một hiện tượng tách biệt khỏi tăng trưởng, mà là một phần của chính chu kỳ phát triển kinh tế.

Với Schumpeter, suy thoái là quá trình đào thải để đổi mới và nâng cao năng suất. Với Minsky, suy thoái là kết quả của những rủi ro tích tụ trong chính các giai đoạn tăng trưởng và ổn định kéo dài.

Chính vì vậy, nhiều nhà kinh tế ngày nay cho rằng mục tiêu của chính sách kinh tế không phải là loại bỏ hoàn toàn suy thoái – điều gần như bất khả thi – mà là giảm thiểu mức độ nghiêm trọng của các cuộc khủng hoảng và giúp nền kinh tế phục hồi nhanh hơn sau mỗi chu kỳ.

Những cuộc suy thoái lớn trong lịch sử

Lý thuyết về chu kỳ kinh tế không chỉ tồn tại trên sách vở. Trong hơn một thế kỷ qua, lịch sử kinh tế thế giới đã nhiều lần chứng kiến các cuộc suy thoái với quy mô khác nhau, nhưng đều có một điểm chung: chúng thường xuất hiện sau những giai đoạn tăng trưởng quá nóng và tâm lý lạc quan kéo dài.

Đại Suy Thoái 1929: Khi sự lạc quan biến thành khủng hoảng

Những năm 1920, nước Mỹ bước vào giai đoạn được gọi là "Roaring Twenties" (Thập niên gầm rú). Đây là thời kỳ kinh tế tăng trưởng mạnh mẽ nhờ sự phổ biến của ô tô, điện, radio và hàng loạt thiết bị tiêu dùng mới. Trong chưa đầy một thập kỷ, GDP của Mỹ tăng gần 50%, trong khi chỉ số Dow Jones Industrial Average tăng gần bốn lần.

Sự tăng trưởng liên tục khiến niềm tin của nhà đầu tư ngày càng lớn. Nhiều người tin rằng giá cổ phiếu sẽ tiếp tục đi lên nên sẵn sàng vay tiền để đầu tư theo hình thức mua ký quỹ (margin), chỉ cần bỏ ra khoảng 10% vốn tự có và vay phần còn lại từ ngân hàng hoặc công ty môi giới.

Tuy nhiên, chính sự lạc quan kéo dài đó lại khiến thị trường trở nên mong manh. Đến tháng 10/1929, thị trường chứng khoán Mỹ sụp đổ, mở đầu cho cuộc Đại Suy Thoái (Great Depression).

Đến năm 1933, chỉ số Dow Jones đã mất khoảng 89% giá trị so với đỉnh. Sản xuất công nghiệp của Mỹ giảm gần 50%, tỷ lệ thất nghiệp lên tới khoảng 25%, trong khi hơn 9.000 ngân hàng phải đóng cửa.

Đây được xem là một trong những minh chứng rõ ràng nhất cho quan điểm của Hyman Minsky rằng sự ổn định và lạc quan kéo dài có thể tạo ra những rủi ro ngày càng lớn cho hệ thống tài chính.

Tuy nhiên, sau giai đoạn điều chỉnh sâu, nền kinh tế Mỹ cũng bước vào một chu kỳ phát triển mới. Nhiều doanh nghiệp có năng lực cạnh tranh cao như General Electric, Ford Motor Company hay General Motors tiếp tục mở rộng, trong khi các ngành công nghiệp mới như điện tử, vật liệu mới và hàng không dần trở thành động lực tăng trưởng của nền kinh tế trong những thập niên sau đó.

Khủng hoảng tài chính châu Á 1997: Bài học về tăng trưởng nóng

Một ví dụ khác diễn ra ngay tại châu Á.

Trong đầu những năm 1990, nhiều nền kinh tế Đông Nam Á như Thái Lan, Indonesia và Malaysia duy trì tốc độ tăng trưởng từ 8–12% mỗi năm. Khu vực này được truyền thông quốc tế gọi là "Những con hổ châu Á", thu hút lượng lớn vốn đầu tư nước ngoài.

Tuy nhiên, phần lớn dòng vốn khi đó là vốn ngắn hạn bằng USD, được sử dụng để đầu tư vào bất động sản và thị trường tài chính. Khi niềm tin của nhà đầu tư suy giảm, dòng vốn nhanh chóng đảo chiều.

Ngày 2/7/1997, Thái Lan buộc phải thả nổi đồng baht sau khi không còn đủ dự trữ ngoại hối để duy trì tỷ giá. Chỉ trong vài tháng, cuộc khủng hoảng lan rộng khắp khu vực. Đồng baht mất khoảng 50% giá trị, đồng rupiah của Indonesia giảm gần 80%, trong khi đồng won Hàn Quốc cũng mất gần một nửa giá trị. Hàn Quốc sau đó phải nhận gói cứu trợ khoảng 58 tỷ USD từ International Monetary Fund để ổn định nền kinh tế.

Việt Nam thời điểm đó mới bắt đầu quá trình hội nhập kinh tế quốc tế và chưa tham gia sâu vào hệ thống tài chính khu vực. Nhờ vậy, nền kinh tế không chịu tác động trực tiếp như nhiều quốc gia láng giềng, mặc dù vẫn bị ảnh hưởng thông qua sự sụt giảm của đầu tư nước ngoài, xuất khẩu và tăng trưởng kinh tế.

Tương tự cuộc Đại Suy Thoái, khủng hoảng tài chính châu Á cũng không trở thành điểm kết thúc của quá trình phát triển. Sau khi tái cơ cấu hệ thống tài chính, cải cách chính sách và củng cố nền tảng kinh tế, Thái Lan, Indonesia, Malaysia và Hàn Quốc đều dần phục hồi, tiếp tục duy trì vai trò là những nền kinh tế quan trọng của khu vực.

Hai ví dụ trên cho thấy một điểm chung: mỗi cuộc suy thoái đều để lại những tổn thất rất lớn, nhưng đồng thời cũng trở thành giai đoạn điều chỉnh giúp nền kinh tế loại bỏ những mất cân đối đã tích tụ trong giai đoạn tăng trưởng trước đó. Đây cũng là lý do nhiều nhà kinh tế xem suy thoái không chỉ là một cuộc khủng hoảng, mà còn là một phần của chu kỳ phát triển kinh tế.