Thị trường gọi vốn crypto đã “tiến hóa” ra sao?

-qrzkVUtFTEC3ZjmO.png)

Các startup ngày nay có nhiều lựa chọn để huy động vốn để khởi đầu. Theo truyền thống, dự án sẽ tìm đến những quỹ đầu tư (VC - Venture Capital). Trong blockchain, công ty có thể dễ dàng tiếp cận nguồn tài chính thông qua các phương thức ICO (Initial Coin Offering), IEO (Initial Exchange Offering) và IDO (Initial DEX Offering).

Những mô hình gây quỹ mới sở hữu những lợi thế cũng như rủi ro khác nhau. Vì lẽ đó, thị trường gọi vốn luôn biến đổi và liên tục xuất hiện cách gọi vốn mới cải tiến hơn.

Private Sale - Cuộc chơi của VC

Private Sale hay Presale là hình thức chủ dự án sẽ bán một phần token cho một nhóm nhà đầu tư trước khi diễn ra sự kiện mở bán cộng đồng. Hình thức này diễn ra khi dự án vẫn vừa bắt đầu xây dựng. Mục tiêu là giúp gây quỹ cho hoạt động phát triển và tìm kiếm sự hỗ trợ về mặt truyền thông.

Do phải gọi vốn ở giai đoạn sớm với rủi ro cao, giá token được bán ở vòng này được khuyến mãi rất lớn so với thời điểm niêm yết trên sàn giao dịch. Nếu dự án thành công, nhà đầu tư sẽ thu được khoảng lợi nhuận khổng lồ. Theo trang dropstab, quỹ đầu tư a16z có lợi nhuận gần 16 lần sau các thương vụ đầu tư private.

Hình thức đầu tư này thường chỉ dành cho những VC nổi tiếng. Nhà đầu tư nhỏ lẻ thường không thể tham gia vòng gọi vốn này. Quá trình gọi vốn Private Sale thông qua VC tương đối giống với thị trường truyền thống. Điểm khác biệt duy nhất là tài sản được dự án cam kết cho nhà đầu tư là token thay vì cổ phần hay nợ.

Do đó, phương thức gây quỹ này cũng tồn tại một số bất cập chưa thể giải quyết ở truyền thống. Tiêu biểu nhất, mục tiêu đầu tư của các quỹ đầu tư chỉ nhắm vào nhóm nhỏ các dự án top tier với số tiền khổng lồ. Trong khi đó, những dự án tier-2, tier-2 lại không thể huy động được vốn.

Tuy nhiên, điều này không phải vấn đề trong crypto. Với nền kinh tế mở, thị trường crypto cho phép startup có thể gọi vốn trực tiếp từ cộng đồng thông qua các phương thức Public Offering.

Public Offering - Hình thức mới của gọi vốn cộng đồng

Khác với Private Sale, Public Offering giúp dự án dễ dàng gọi vốn bằng cách bán token cho cộng đồng. Tùy vào nền tảng tổ chức gọi vốn mà Public Offering được chia thành 3 loại, bao gồm: ICO (Initial Coin Offering), IEO (Initial Exchange Offering) và IDO (Initial DEX Offering).

ICO - “Miền viễn tây” của gọi vốn trong crypto

Với ICO, startup có thể tận dụng công nghệ blockchain để gọi vốn thông qua việc bán token cho cộng đồng. Token sẽ được dùng trong các dịch vụ, sản phẩm của giao thức hay hoạt động quản trị quyết định hướng phát triển của dự án.

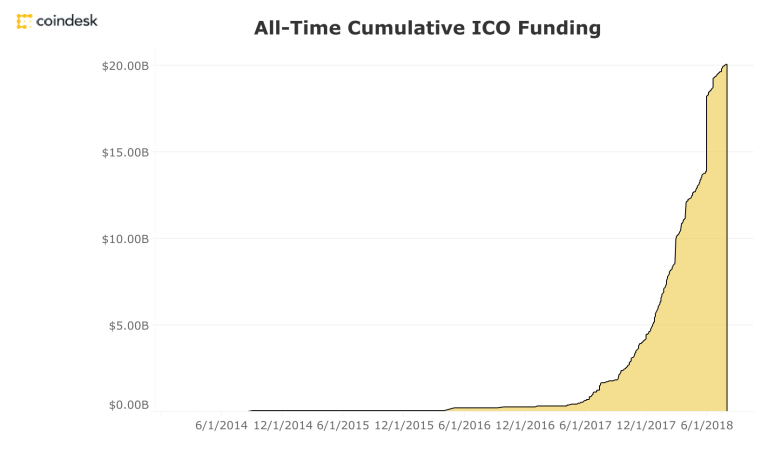

ICO giúp các startup không nhận được sự hỗ trợ từ VC có thể tiếp cận nguồn vốn dễ dàng. Đồng thời, nhà đầu tư nhỏ lẻ có thể xuyên qua “bức tường” của VC để tìm kiếm vị thế tốt hơn. Với những lợi thế đó, sự quan tâm đến ICO bùng nổ, vốn đổ vào các dự án gọi vốn thông qua token. Theo nghiên cứu của CoinDesk, vào năm 2017, giai đoạn bùng nổ nhất của ICO, hơn 230 sự kiện ICO đã diễn ra và huy động được khoảng 3.8 tỷ USD. Thậm chí, đến giữa năm 2017, số vốn huy động từ các đợt ICO đã vượt các vòng gọi vốn seed của VC.

Hơn cả là tiềm năng tăng giá nhờ vào kỳ vọng của nhà đầu tư tương ứng với sự thành công của công ty. Theo nghiên cứu của Mangrove Capital Partner, một người chỉ cần tham gia tất cả đợt ICO sẽ có lợi nhuận trung bình 13.2 lần. Dù mới hình thành nhưng có lẽ sự phát triển của ICO đã chạm ngưỡng “điên rồ”, đến mức chính phủ nhiều quốc gia phải vào cuộc.

Như đã nói, ICO đem đến sự phi tập trung cho thị trường gọi vốn. Startup có thể tiếp cận được thị trường vốn rộng lớn và nhiều tệp nhà đầu tư hơn. Cũng vì vậy, khác với IPO, ICO không yêu cầu đội ngũ dự án phải nộp tài liệu và đăng ký với các cơ quan quản lý như Ủy bản Chứng khoán và Giao dịch (SEC) trước khi triển khai token. Do sự thiếu sót của cơ quan quản lý, nhiều dự án đã “bỏ chạy” hoặc phát triển không như thỏa thuận ban đầu.

Khi ICO ngày càng phổ biến, nhiều quốc gia đã hành động bảo vệ người dân của họ. Trung Quốc cấm hình thức gọi vốn này. Cơ quan Quản lý Tài chính Anh (FCA) cảnh báo ICO có rủi ro cao trong khi SEC xem đây là hình thức phát hành chứng khoán chưa đăng ký và yêu cầu các nhà sáng lập trả lại số tiền vừa huy động. Đến nay, Ripple vẫn đang vướng các vấn đề pháp lý với SEC cho hoạt động ICO của họ.

Vấn đề tiếp theo mà các dự án ICO gặp phải là thiếu mạng lưới quan hệ vốn có thể tiếp cận thông qua VC. Dự án sẽ tự thân xây dựng từ việc lên ý tưởng, xây dựng kế hoạch tiếp thị và phân phối sản phẩm ra thị trường.

Để giải quyết vấn đề niềm tin, hai phương pháp gây quỹ IDO và IEO đã xuất hiện để thay thế ICO.

IDO, IEO và điểm cân bằng trong thị trường gọi vốn

Bằng cách hy sinh một phần mức độ phi tập trung, IEO và IDO sử dụng nền tảng thứ ba để đánh giá và phát hành token của dự án. Đối với IEO, bên kiểm duyệt là sàn giao dịch tập trung như Binance, FTX, còn IDO là sàn giao dịch phi tập trung như Raydium, Pancakeswap, TradeJoe…

Kết quả là sàn giao dịch sẽ chịu trách nhiệm đánh giá những dự án phát hành token. Từ đó cải thiện đáng kể uy tín cũng như chất lượng của dự án và giảm thiểu trường hợp scam sau khi gọi vốn.

Ở phía ngược lại, dự án sẽ tận dụng được uy tín cùng với mạng lưới truyền thống của nền tảng. Tuy nhiên, đội ngũ dự án sẽ phải trả phí niêm yết cùng với cam kết một lượng token cho dịch vụ của sàn giao dịch.

Đối với nhà đầu tư nhỏ lẻ không thể tham gia vòng gọi vốn private, IDO và IEO là kênh đầu tư vừa đem lại lợi nhuận tốt vừa hạn chế rủi ro. Theo thống kê, lợi nhuận trung bình tại ATH (all-time-high) của các đợt IEO trên Binance Launchpad và FTX lần lượt là 183 lần và 62 lần.

Điểm trừ đối với hai loại hình này chính là không linh hoạt. Số vốn mà các startup gọi được thông qua IEO và IDO thường rất nhỏ (khoảng vài triệu USD). Đồng thời, những nền tảng này không có cơ chế gọi vốn trước và sau khi dự án đã phát hành token, buộc dự án bằng mọi cách phải thành công và có lợi nhuận trước khi số tiền huy động được sử dụng hết.

Cũng vì vậy, số lượng token được phân bổ cho nhà đầu tư tương đối ít. Hơn nữa, người dùng cần phải nắm giữ lượng tài sản không nhỏ của nền tảng launchpad như token hoặc NFT của sàn giao dịch. Nếu thị trường biến động trong thời gian diễn ra launchpad, nhà đầu tư có thể bị lỗ.

Giải pháp mới cho thị trường gọi vốn

Tóm lại cả ICO, IDO, IEO hay Private Sale đều là bộ công cụ gọi vốn cho các startup. Tùy vào từng giai đoạn và mục đích gọi vốn, các dự án có thể áp dụng từng công cụ phù hợp.

Trong thời kỳ đầu, công ty có thể thực hiện private sale để tiếp cận lợi ích từ VC như tăng uy tín, nhận được sự hỗ trợ về ý tưởng, phương thức hoạt động cũng như mạng lưới quan hệ đối tác. Sau khi dự án đã phát triển sản phẩm hoàn chỉnh và có doanh thu, đội ngũ có thể thực hiện vòng Public Sale qua đợt IEO/IDO với mức giá cao hơn.

Rõ ràng, thị trường thiếu một khái niệm về nền tảng gọi vốn có thể linh hoạt và đáp ứng được mọi nhu cầu của nhà đầu tư lẫn chủ dự án.

Những mô hình gọi vốn mới tiếp cận linh hoạt trong mọi giai đoạn phát triển của dự án. Dự án có thể thực hiện gọi vốn ở nhiều giai đoạn hơn như private-sale, public sale hay post-launch. Điều này đưa đến nhiều cơ hội phát triển cho dự án hơn. Đồng thời, những nhà đầu tư nhỏ lẻ cũng sẽ tiếp cận được vị thế tương đương với VC lớn.

Hơn nữa, để thay thế vai trò Venture Capital, nền tảng gọi vốn cần tìm cách giải quyết vấn đề tài nguyên ngoài tài chính mà startup cần có ban đầu. Đội ngũ dự án nên có mạng lưới bao gồm nhà đầu tư, sàn giao dịch, đơn vị hỗ trợ phân phối và tiếp thị cùng nhiều cố vấn giàu kinh nghiệm. Liên minh này sẽ đưa ra hướng đi phù hợp và thúc đẩy sự phát triển bền vững của dự án.