Bạn mất tiền vì thiết kế của não bộ!!!

Ngay cả các nhà giao dịch chuyên nghiệp tại Sở Giao dịch Hàng hóa Chicago cũng không ngoại lệ. Nghiên cứu quan sát hành vi của họ cho thấy sau khi thua lỗ vào buổi sáng, các nhà giao dịch này có xu hướng chấp nhận rủi ro lớn hơn đáng kể vào buổi chiều, không phải vì đánh giá lại thị trường, mà vì não bộ đang cố đưa tài khoản về trạng thái cân bằng cảm xúc trước khi phiên kết thúc.

Heuristics, lối tắt tư duy hữu ích nhưng lạc chỗ

Theo các nghiên cứu tâm lý học nhận thức, con người hiếm khi ra quyết định bằng phân tích thuần lý trí. Khi đối mặt với sự bất định và quá tải thông tin, não bộ dựa vào heuristics. Đây là những lối tắt tư duy giúp xử lý tình huống nhanh mà không cần tính toán đầy đủ. Cơ chế này được Daniel Kahneman và Amos Tversky mô tả trong cuốn Thinking, Fast and Slow.

Trong đời sống, lối tắt tư duy hoạt động hiệu quả. Nhưng thị trường tài chính là môi trường khác: nhiều dữ liệu, nhiều nhiễu, phản hồi không đến ngay và kết quả phụ thuộc vào xác suất dài hạn thay vì kinh nghiệm ngắn hạn. Khi áp dụng lối tắt tư duy vào môi trường này, chúng bắt đầu tạo ra những sai lệch có hệ thống, được gọi là thiên kiến (bias).

Trong cuốn Behavioral Finance and Wealth Management, tác giả Michael Pompian phân loại các thiên kiến này thành hai nhóm lớn.

Nhóm thiên kiến nhận thức

Thiên kiến nhận thức (cognitive biases) là những sai lệch có hệ thống trong cách con người tiếp nhận, diễn giải và ghi nhớ thông tin. Chúng xuất hiện khi các lối tắt tư duy vốn hữu ích trong đời sống được áp dụng vào những môi trường đòi hỏi phân tích xác suất và dữ liệu dài hạn.

Một ví dụ điển hình: bạn tung đồng xu 5 lần, kết quả ra ngửa liên tiếp. Đến lần thứ 6, bạn tin rằng khả năng ra sấp "cao hơn bình thường" vì cảm thấy chuỗi này cần được cân bằng lại. Nhưng trên thực tế, xác suất vẫn là 50-50, hoàn toàn độc lập với 5 lần trước.

Não bộ không tính xác suất theo đúng nghĩa toán học, nó áp dụng quy tắc kinh nghiệm: những gì lệch khỏi "trung bình" sẽ sớm quay về "trung bình". Quy tắc này hữu ích trong nhiều tình huống, nhưng khi áp vào xác suất độc lập, nó tạo ra sai lệch có hệ thống trong suy nghĩ.

Nhóm thiên kiến cảm xúc

Thiên kiến cảm xúc (emotional biases) không xuất phát từ cách hiểu thông tin, mà từ cách con người phản ứng trước rủi ro và lợi nhuận. Đây là lúc sợ hãi, tham lam, tự ái hay né tránh thua lỗ chi phối quyết định tài chính nhiều hơn dữ kiện.

Khác với thiên kiến nhận thức, thiên kiến cảm xúc không thể khắc phục bằng cách học thêm kiến thức. Bạn không thể "học" để không còn sợ khi tài sản giảm mạnh, cũng không thể ra lệnh cho mình đừng hưng phấn khi thị trường tăng nóng. Cảm xúc là phản xạ sinh học tự nhiên và nó phản ứng trước khi lý trí kịp can thiệp.

Ví dụ: bạn mua một cổ phiếu giá 100, sau đó giá giảm còn 70. Thông tin quan trọng lúc này là triển vọng doanh nghiệp có còn tốt không, và liệu 70 có còn là mức định giá hợp lý.

Nhưng thay vì đánh giá lại dữ liệu, bạn bị thôi thúc bởi một cảm xúc rất mạnh: không muốn thừa nhận mình đã sai và không muốn hiện thực hóa khoản lỗ. Bạn tiếp tục giữ cổ phiếu với hy vọng giá quay lại 100 để "về bờ", dù không có cơ sở mới nào cho kỳ vọng đó. Ở đây, bạn không hiểu sai thông tin, bạn đang để cảm xúc ra quyết định thay cho dữ kiện.

Ba thiên kiến gây mất tiền nhiều nhất

Trong số hàng chục thiên kiến đã được ghi nhận, ba dạng sau xuất hiện với tần suất cao nhất và để lại hậu quả tài chính đáng kể nhất.

Hiệu ứng giữ lỗ và chốt lời sớm

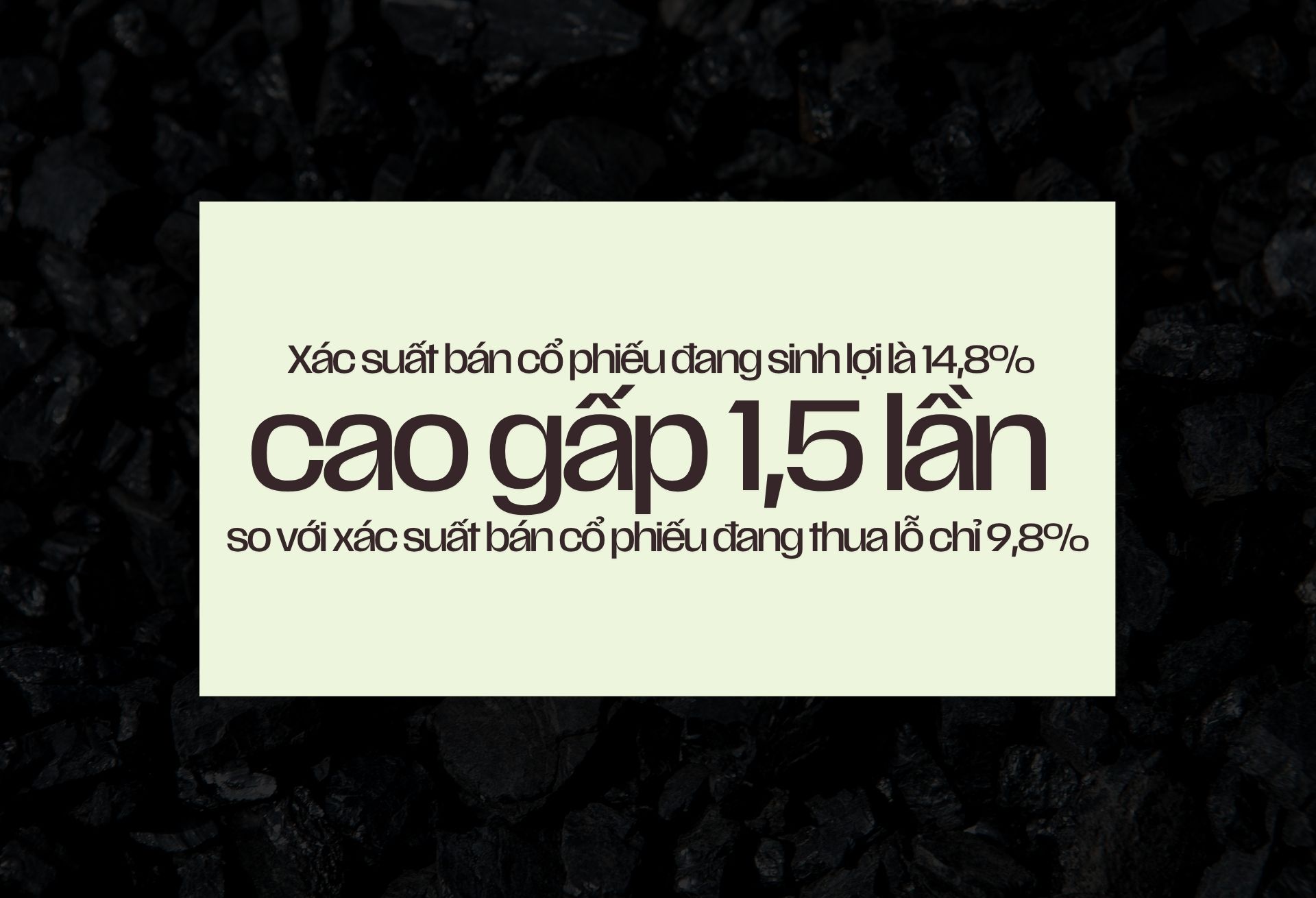

Thứ nhất là Disposition Effect, hiệu ứng giữ lỗ và chốt lời sớm. Được đặt tên bởi Hersh Shefrin và Meir Statman năm 1985, hiệu ứng này mô tả xu hướng nhà đầu tư bán tài sản đang lãi quá sớm và giữ tài sản đang lỗ quá lâu.

Năm 1998, Terrance Odean xác nhận điều này qua dữ liệu giao dịch thực tế của 10.000 tài khoản cá nhân tại Mỹ trong 6 năm: xác suất bán cổ phiếu đang sinh lợi là 14,8%, cao gấp 1,5 lần so với xác suất bán cổ phiếu đang thua lỗ chỉ 9,8%. Tại Việt Nam, nghiên cứu trên 1.201 tài khoản cho thấy nhà đầu tư chốt lời ở mức lãi 17% nhưng đợi đến khi lỗ 19% mới cắt lỗ.

Hậu quả được định lượng rõ trong nghiên cứu của Markku Kaustia trên hàng nghìn tài khoản nhà đầu tư Phần Lan: hiệu ứng này khiến nhà đầu tư mất khoảng 3,2%-5,7% lợi nhuận mỗi năm.

Một danh mục 10.000 USD tăng trưởng 7%/năm trong 20 năm có thể đạt 38.700 USD nhưng với ảnh hưởng nặng của Disposition Effect, con số chỉ còn khoảng 12.900 USD.

Ảo giác kiểm soát

Thứ hai là Illusion of Control hay còn gọi là ảo giác kiểm soát. Khái niệm do Ellen Langer mô tả, chỉ niềm tin rằng việc theo dõi sát và can thiệp thường xuyên sẽ cải thiện kết quả đầu tư, dù phần lớn biến động thị trường nằm ngoài khả năng kiểm soát cá nhân.

Dữ liệu từ nghiên cứu của Brad Barber và Terrance Odean trên hơn 66.000 tài khoản môi giới cho thấy nhóm giao dịch tích cực nhất chỉ đạt 11,4% lợi nhuận/năm, trong khi thị trường chung đạt 17,9% cùng giai đoạn. Nhóm giao dịch ít nhất lại đạt 18,5% sau chi phí.

Báo cáo SPIVA Scorecard của S&P Dow Jones Indices bổ sung thêm. Khoảng 65% quỹ chủ động tại Mỹ thua chỉ số trong một năm, con số này tăng lên gần 95% trong khung 20 năm.

Tâm lý bầy đàn

Thứ ba là Herd Mentality, tâm lý bầy đàn. Đây là xu hướng ra quyết định dựa trên hành vi của số đông thay vì phân tích độc lập. Khảo sát của CFA Institute với 724 chuyên gia đầu tư xếp tâm lý bầy đàn là một trong những thiên kiến ảnh hưởng lớn nhất đến quyết định đầu tư, được 34% người tham gia lựa chọn.

Giai đoạn tháng 3–10/2024 là một ví dụ gần đây: BTC đi ngang quanh vùng 67.000 USD, áp lực bán lan rộng khiến nhiều nhà đầu tư bán tháo trong hoảng loạn. Chỉ vài tháng sau, thị trường phục hồi mạnh và BTC lập đỉnh lịch sử mới.

Giải pháp đầu tư theo mục tiêu

Điểm chung khiến cả ba thiên kiến trên phát huy tác dụng, theo các chuyên gia, là nhà đầu tư thường đối xử mọi biến động thị trường như nhau. Cụ thể, một khoản đầu tư dài hạn giảm 10% cũng kéo theo phản ứng giống như khoản tiền cần dùng trong vài tháng tới.

Chiến lược đầu tư theo mục tiêu (goals-based investing) được phát triển để giải quyết đúng điểm này. Nền tảng học thuật của phương pháp được hệ thống hóa trong Lý thuyết Danh mục Hành vi do Hersh Shefrin và Meir Statman công bố năm 2000.

Thay vì tối ưu hóa lợi nhuận chung của toàn danh mục, phương pháp này tách tiền ra theo mục đích sử dụng cụ thể, mỗi phần tiền mang một vai trò và mức độ chịu đựng biến động khác nhau.

Khi thị trường biến động, câu hỏi không phải là "danh mục tôi đang lãi hay lỗ bao nhiêu" mà là "phần tiền bị ảnh hưởng này có liên quan đến mục tiêu nào của tôi không, và mục tiêu đó còn bao nhiêu thời gian?"

Phương pháp này không loại bỏ thiên kiến, điều đó gần như bất khả thi. Nhưng nó thu hẹp khoảng không gian mà các thiên kiến có thể can thiệp vào quyết định tài chính.