Chơi hụi, bốc bát họ, tín dụng đen,... là gì? Tất tần tật về tài chính phi chính thống!

Tài chính phi chính thống thật ra không phải là thứ gì mới, và cũng không hoàn toàn xấu. Hiểu đơn giản, đây là những hoạt động vay tiền, cho vay, góp vốn nhưng không đi qua ngân hàng hay các tổ chức tài chính được cấp phép. Không có quá nhiều giấy tờ, không quy trình phức tạp, phần lớn dựa vào niềm tin, mối quan hệ hoặc chấp nhận mức rủi ro cao hơn.

Có 3 lý do khiến những hình thức tài chính này luôn tồn tại.

Đầu tiên là vì việc tiếp cận vốn ngân hàng trên thực tế không hề dễ. Nếu các bạn còn nhớ video trước mình nói về tín dụng thì sẽ hiểu rằng khi cho vay, ngân hàng phải thẩm định rất nhiều thứ như tài sản đảm bảo, lịch sử tín dụng, hợp đồng lao động hay sao kê lương. Trong khi đó, rất nhiều người Việt Nam gặp khó khăn ở những điều kiện này, đặc biệt là tiểu thương, lao động tự do, công nhân hay những người buôn bán nhỏ.

Thứ hai là nhu cầu cần tiền gấp. Những chuyện như bệnh tật, sửa nhà hay đáo hạn nợ thường cần tiền chỉ trong vài tiếng hoặc vài ngày. Ngân hàng gần như không thể xử lý nhanh đến mức đó.

Thứ ba là yếu tố văn hoá. Những hình thức như chơi hụi, cầm đồ hay bốc bát họ đã tồn tại từ rất lâu, thậm chí có trước cả khi hệ thống ngân hàng hiện đại phát triển như hiện nay. Nó dần trở thành một phần trong thói quen tài chính của người Việt. Và đây cũng không còn là một hệ thống nhỏ lẻ ở vùng quê nữa, mà là một mạng lưới có quy mô rất lớn, có thể lên tới hàng trăm nghìn tỷ đồng, vận hành song song với hệ thống tài chính chính thống mỗi ngày.

Hãy tưởng tượng có một người rủ bạn cùng 9 người khác góp vào một quỹ chung, mỗi người 1 triệu mỗi tháng trong vòng 10 tháng. Mỗi tháng sẽ có một người được cầm toàn bộ số tiền đó để dùng cho việc cá nhân như sửa nhà, đóng học phí cho con hay mua xe máy.

Tháng đầu ông A hốt, tháng sau ông B hốt, rồi tới ông C, cứ thế cho đến hết tháng thứ 10 thì ai cũng được hốt đúng một lần. Mỗi người đóng tổng cộng 9 triệu và cũng nhận về đúng 9 triệu. Đây gọi là hụi không lãi. Bản chất của mô hình này giống như một dạng tiết kiệm cộng đồng. Ai cũng có một lần được cầm một cục tiền lớn để xử lý việc cần gấp mà không phải đi vay ngân hàng.

Tuy nhiên trên thực tế, hụi có lãi mới là hình thức phổ biến hơn. Ví dụ vẫn là dây hụi 10 người, mỗi người góp 1 triệu mỗi tháng. Nhưng ngay tháng đầu tiên, bạn đang cần tiền gấp nên muốn hốt hụi trước. Lúc này, những người muốn hốt sẽ phải đưa ra mức lãi để đấu với nhau. Nếu trong 9 người còn lại không ai chấp nhận mức lãi cao hơn 100.000 thì bạn thắng và được hốt hụi. Khi đã chốt mức lãi đó, có nghĩa là trong tháng đó những người còn lại chỉ cần đóng 900.000 thay vì 1 triệu. Tổng cộng bạn sẽ nhận được khoảng 8,1 triệu. Nhưng chưa hết. Dù đã hốt hụi rồi thì trong 9 tháng tiếp theo bạn vẫn phải tiếp tục đóng đủ 1 triệu mỗi tháng cho đến khi tất cả mọi người đều được hốt một lần. Khoản này được gọi là hụi chết. Tổng kết lại, bạn đóng tổng cộng 9 triệu nhưng chỉ nhận về 8,1 triệu. Khoản chênh lệch 900.000 chính là tiền lãi mà bạn trả cho những người chơi còn lại để đổi lấy việc được cầm tiền sớm. Cứ như vậy, tháng thứ 2, thứ 3 cho đến tháng cuối cùng sẽ luôn có người chấp nhận trả lãi để được hốt trước. Người hốt càng sớm thì càng thiệt, còn người hốt càng muộn thì càng lời. Người hốt cuối cùng gần như không cần đấu giá mà vẫn nhận trọn 9 triệu, trong khi mỗi tháng lại đóng chưa tới 1 triệu vì đã được hưởng phần lãi từ những người hốt trước.

Về bản chất, chơi hụi vừa là tiết kiệm vừa là vay tiền trong cùng một mô hình. Lúc nào cũng tồn tại hai nhóm người. Một bên là những người cần tiền gấp và chấp nhận trả lãi để vay trước. Bên còn lại là những người có tiền nhàn rỗi, sẵn sàng “cho vay” để kiếm lãi. Vì vậy sẽ không có chuyện cả dây hụi ai cũng lời, trừ khi đó là lừa đảo.

Người đứng ra tổ chức dây hụi, tìm người tham gia, thu tiền hàng tháng, ghi sổ, theo dõi đấu giá và quản lý toàn bộ dòng tiền được gọi là chủ hụi. Họ thường sẽ nhận một khoản hoa hồng nhỏ cho công sức quản lý. Một chủ hụi giỏi thường không chỉ quản lý một dây mà có thể quản lý hàng chục, thậm chí hàng trăm dây hụi cùng lúc. Và cũng chính vì chủ hụi là người cầm tiền của tất cả mọi người nên nếu họ gặp vấn đề tài chính hoặc nổi lòng tham, họ hoàn toàn có thể ôm toàn bộ số tiền rồi bỏ trốn. Hành động này thường được gọi là “giật hụi”. Thực tế đã có rất nhiều vụ giật hụi lên tới hàng tỷ, thậm chí hàng chục tỷ đồng.

Suy cho cùng, hụi thực chất là một mô hình tài chính cộng đồng khá thông minh, giống như một dạng “ngân hàng dân gian” của người Việt. Nó giúp người cần tiền có thể vay nhanh, đồng thời cũng tạo cơ hội cho người có tiền nhàn rỗi kiếm thêm lợi nhuận. Nhưng toàn bộ hệ thống này vận hành gần như chỉ dựa trên niềm tin. Và một khi niềm tin biến mất thì không chỉ tiền lời mà ngay cả tiền gốc cũng có thể mất sạch.

Hiểu đơn giản, bốc bát họ là một hình thức vay tiền nhanh, trong đó lãi được trừ trước còn người vay sẽ trả góp dần theo ngày.

Ví dụ, một người bốc bát họ 20 triệu đồng nhưng thực tế chỉ nhận khoảng 16 triệu đồng. Sau đó, họ phải trả 400.000 đồng mỗi ngày trong 50 ngày, tương đương tổng số tiền hoàn trả là 20 triệu đồng. Khoản chênh lệch 4 triệu đồng chính là lãi và phí dịch vụ. Nếu quy đổi theo năm, mức lãi này có thể lên tới khoảng 182,5%/năm, cao gấp nhiều lần so với lãi suất vay tiêu dùng tại ngân hàng. Dù lãi suất rất cao, bốc bát họ vẫn phổ biến vì thủ tục cực kỳ nhanh và dễ tiếp cận. Người vay thường chỉ cần giấy tờ tùy thân và một vài thông tin cá nhân là có thể nhận tiền trong thời gian ngắn, gần như không cần chứng minh thu nhập hay tài sản đảm bảo.

“Bát họ” vốn xuất phát từ hình thức chơi họ, chơi hụi trong dân gian, tuy nhiên hiện nay thường được xem là một biến tướng tiêu cực vì mức lãi suất quá cao. Có những trường hợp lãi suất thực tế lên tới hàng trăm, thậm chí hơn 1000% mỗi năm.

Theo pháp luật Việt Nam, hành vi cho vay vượt mức lãi suất cho phép có thể bị xem là cho vay nặng lãi và bị xử lý hình sự. Bốc bát họ hiện được xếp vào nhóm tín dụng đen trong hệ thống tài chính phi chính thống tại Việt Nam. Dù tiềm ẩn nhiều rủi ro, hình thức này vẫn tồn tại vì nhu cầu vay tiền nhanh luôn có, trong khi nhiều người vẫn khó tiếp cận nguồn vốn chính thức từ ngân hàng.

Vay đáo hạn là một khái niệm xuất hiện rất phổ biến trong đời sống tài chính, đặc biệt trong hoạt động vay ngân hàng của cá nhân và doanh nghiệp. Hiểu đơn giản, đây là hình thức vay ngắn hạn từ một bên thứ ba để trả đúng hạn khoản nợ cũ tại ngân hàng, nhằm tránh bị chuyển thành nợ quá hạn hoặc nợ xấu.

Ví dụ, một người đang có khoản vay 5 tỷ đồng đến kỳ thanh toán nhưng chưa đủ tiền trả. Trong khi đó, để tiếp tục được vay lại từ ngân hàng, họ bắt buộc phải tất toán khoản vay cũ trước. Vì vậy, người này sẽ vay tạm tiền từ bên ngoài để trả cho ngân hàng đúng hạn, sau đó làm hồ sơ vay mới từ ngân hàng để hoàn trả lại khoản vay tạm đó. Quá trình này được gọi là vay đáo hạn. Do tính chất cần tiền gấp và thời gian rất ngắn, lãi suất vay đáo hạn thường cao hơn đáng kể so với lãi vay ngân hàng và thường được tính theo ngày.

Về bản chất, vay đáo hạn không hoàn toàn tiêu cực vì nó giúp giải quyết nhu cầu dòng tiền ngắn hạn trong thực tế, đặc biệt với doanh nghiệp đang chờ dòng tiền về hoặc cần thêm thời gian xoay vốn. Tuy nhiên, đây chủ yếu là giải pháp trì hoãn áp lực tài chính chứ không xử lý được vấn đề cốt lõi. Rủi ro lớn nhất của vay đáo hạn nằm ở việc khoản vay mới từ ngân hàng có thể không được phê duyệt đúng như kỳ vọng. Nếu ngân hàng giải ngân chậm, giảm hạn mức hoặc từ chối cho vay, người đi vay sẽ ngay lập tức mắc kẹt với khoản vay nóng có lãi suất rất cao từ bên thứ ba.

Trong thực tế, nếu một doanh nghiệp liên tục phải vay đáo hạn để duy trì các khoản vay ngân hàng, đó thường là dấu hiệu cho thấy tình hình dòng tiền và sức khỏe tài chính đang gặp vấn đề.

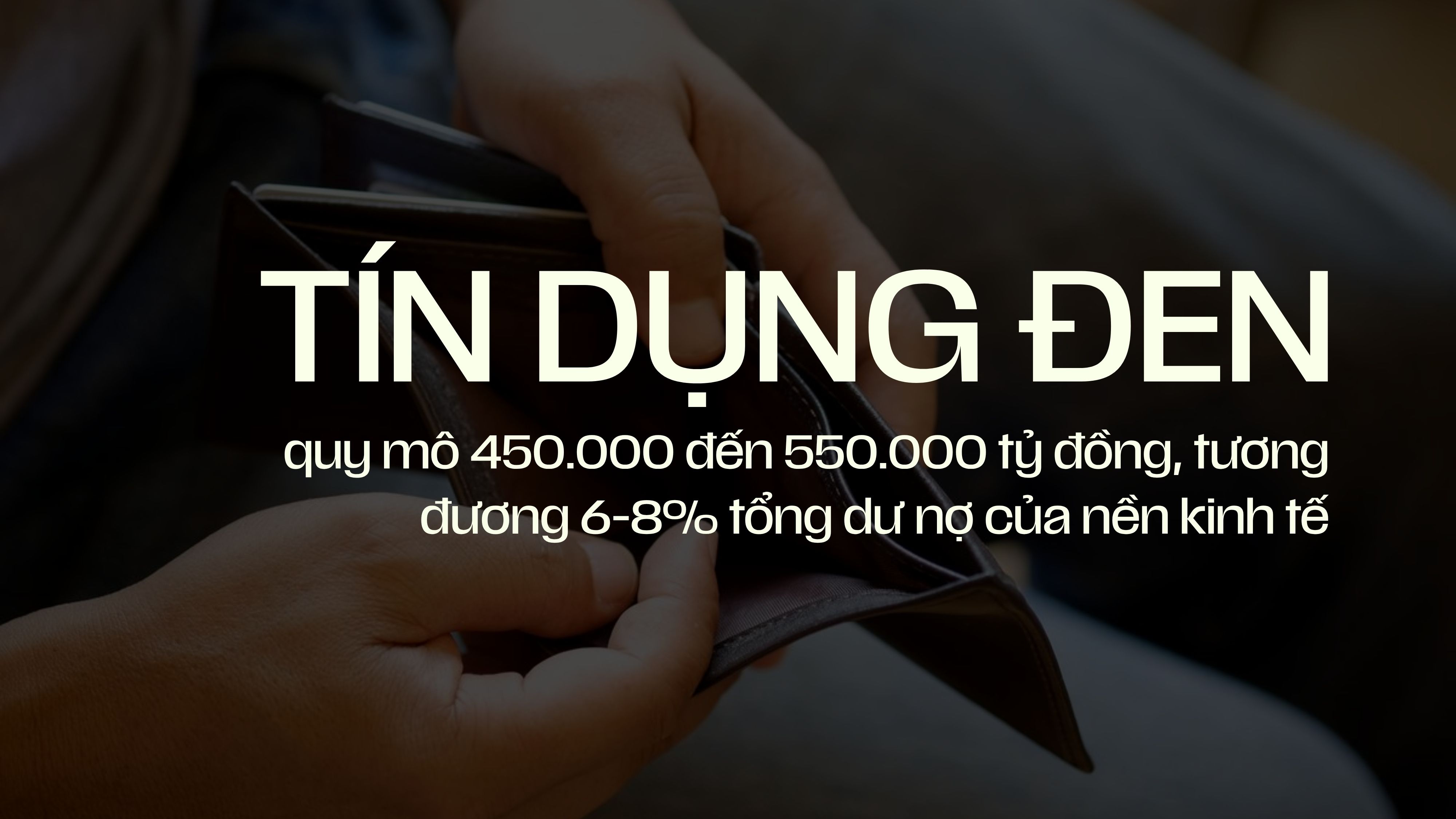

Tín dụng đen về bản chất cũng là một hình thức cho vay nặng lãi, không khác quá nhiều so với bốc bát họ. Tuy nhiên, đây được xem là dạng nguy hiểm nhất trong hệ thống tài chính phi chính thống vì đi kèm rất nhiều rủi ro và hệ lụy xã hội.

Đặc điểm đầu tiên là lãi suất cực kỳ cao và thiếu minh bạch. Nhiều khoản vay tín dụng đen có mức lãi lên tới 30 đến 50% mỗi tháng, tương đương vài trăm đến hơn 1000% mỗi năm. Ngoài tiền lãi, người vay còn có thể phải gánh thêm nhiều loại phí như phí dịch vụ, phí gia hạn hay phí phạt, khiến tổng số tiền phải trả tăng lên rất nhanh.

Đặc điểm nghiêm trọng nhất nằm ở phương thức đòi nợ. Khi người vay mất khả năng thanh toán, nhiều nhóm cho vay sẽ sử dụng các hình thức đe dọa, khủng bố tinh thần hoặc bôi nhọ để gây áp lực. Những hành vi như gọi điện làm phiền người thân, đăng thông tin cá nhân lên mạng xã hội hay phá hoại tài sản đã xuất hiện rất nhiều trong thực tế. Ở các trường hợp nghiêm trọng hơn, hoạt động này còn có thể liên quan đến bạo lực và tội phạm. Đây cũng là lý do tín dụng đen không chỉ là vấn đề tài chính mà còn trở thành vấn đề an ninh và trật tự xã hội.

Trong nhiều năm qua, cơ quan chức năng tại Việt Nam đã liên tục triệt phá các đường dây tín dụng đen quy mô lớn. Tuy nhiên, hình thức này vẫn rất khó xóa bỏ hoàn toàn vì nhu cầu vay tiền nhanh trong xã hội luôn tồn tại, đặc biệt với những người khó tiếp cận nguồn vốn chính thức từ ngân hàng.

Theo một số nghiên cứu, quy mô tín dụng đen tại Việt Nam từng được ước tính vào khoảng 450.000 đến 550.000 tỷ đồng, tương đương khoảng 6 đến 8% tổng dư nợ của nền kinh tế. Điều này cho thấy hệ thống tài chính phi chính thống vẫn đang tồn tại song song với hệ thống tài chính chính thức và có ảnh hưởng không nhỏ đến đời sống kinh tế xã hội.

Cầm đồ là một trong những hình thức tài chính phi chính thống phổ biến nhất tại Việt Nam. Các tiệm cầm đồ xuất hiện rộng khắp, đặc biệt tại khu vực tập trung nhiều sinh viên, công nhân và lao động phổ thông.

Cách thức hoạt động của cầm đồ tương đối đơn giản. Người vay mang tài sản như điện thoại, laptop, xe máy, vàng hoặc đồng hồ đến thế chấp. Sau khi định giá tài sản, tiệm cầm đồ sẽ cho vay một khoản tiền tương ứng kèm mức lãi suất tính theo ngày hoặc theo tháng. Khi đến hạn, người vay thanh toán tiền gốc và lãi để nhận lại tài sản. Trong trường hợp không thể trả nợ, tài sản sẽ bị giữ lại và thanh lý.

So với nhiều hình thức tài chính phi chính thống khác, cầm đồ có mức độ chính thức và minh bạch cao hơn do có tài sản đảm bảo, hợp đồng và giấy tờ đi kèm. Tại Việt Nam, đây cũng là ngành nghề kinh doanh có điều kiện và phải được cấp phép hoạt động. Ưu điểm lớn nhất của cầm đồ là tốc độ giải ngân nhanh và quy trình đơn giản. Người vay có thể tiếp cận tiền mặt trong thời gian ngắn mà không cần chứng minh thu nhập hay thực hiện các thủ tục phức tạp như tại ngân hàng. Đồng thời, vì bên cho vay đã nắm giữ tài sản thế chấp nên hoạt động thu hồi nợ thường ít phát sinh các hình thức đòi nợ tiêu cực như trong tín dụng đen.

Mặc dù vậy, tài sản thường bị định giá thấp hơn đáng kể so với giá trị thực tế. Một chiếc điện thoại trị giá khoảng 20 triệu đồng có thể chỉ được cho vay 7 đến 8 triệu đồng. Xe máy hoặc các tài sản khác cũng thường chỉ được định giá ở mức khoảng một nửa giá trị thị trường nhằm giảm rủi ro cho bên cho vay trong trường hợp tài sản phải thanh lý. Ngoài ra, lãi suất cầm đồ vẫn ở mức tương đối cao. Một số cơ sở áp dụng mức lãi khoảng 1 đến 2% mỗi tháng, tương đương 12 đến 24% mỗi năm, đã cao hơn đáng kể so với lãi suất ngân hàng. Nhiều nơi khác có mức lãi lên tới 5 đến 10% mỗi tháng, tương đương 60 đến 120% mỗi năm.

Về bản chất, cầm đồ là một mô hình kinh doanh lợi nhuận cao nhưng đi kèm rủi ro lớn liên quan đến định giá tài sản, biến động giá trị tài sản cũ và khả năng thu hồi vốn. Dù vậy, đây vẫn là một phần quan trọng và tồn tại lâu đời trong hệ thống tài chính phi chính thống tại Việt Nam.

Nhìn chung, các hình thức tài chính phi chính thống thường vận hành theo một công thức khá quen thuộc nhanh, dễ tiếp cận và ít kiểm soát. Nhưng đổi lại, người sử dụng gần như luôn phải trả một “chi phí ẩn” nào đó. Chi phí ấy có thể là tiền bạc, tài sản, áp lực tài chính hoặc thậm chí là sự an toàn của bản thân và gia đình.

Trong một số trường hợp, đây có thể là giải pháp hợp lý cho nhu cầu ngắn hạn, chẳng hạn như cầm tạm một tài sản để xoay sở dòng tiền trong vài ngày. Tuy nhiên, ở chiều ngược lại, cũng có những hình thức có thể trở thành vòng xoáy tài chính rất khó thoát ra, đặc biệt khi liên quan đến tín dụng đen hoặc các khoản vay lãi suất quá cao.